自由现金流只进不出 美团还能“美”多久?

美团能不能让烧钱的局一直持续下去?能不能像亚马逊一样以自由现金流为核心只做大蛋糕不下刀?

文 ✎ Cidic

自由现金流是个财务概念,要讲清楚颇为麻烦,这里我只解释下它的核心思 想。一家公司的主力业务在毛利基本稳定的情况下,通过少量的固定成本和运营资金投入,就能获得大量的收入,那就会在很短时间内迅速积累现金流,这些现金流可以用于其他业务的扩张。

所以,即使企业一直没有什么净利润,只要自由现金流能够持续增长依然会非常值钱。亚马逊正是以自由现金流为核心指标,如此一路增长过来的,可以说是这类企业最好的代表。国内也有不少互联网公司一直在套用亚马逊的概念,继京东之后,美团成为最为积极的一家,王兴在许多场合反复提及美团要成为服务类的亚马逊,然而事实如何呢?

从表面来看,二者似乎确实有相似之处,美团从2010年成立以来四处出击,一路上,斩拉手网、吞大众点评、逼退饿了么、抗衡携程,当中还顺手制止了百度的搅局,美团在不同领域四处出击还能四处获胜,这点和亚马逊有相似性。另一方面,美团目前阶段要实现盈利难度非常大,根本没理由主动去套用市盈率估值给自己找不自在。

但是,我不认为美团可以用亚马逊的逻辑自洽,原因只说一条就够,美团的盘子太大,但占比够大的主力业务一个现金牛都没有。甚至很多人都没有明白,美团的主营业务到底是什么?团购?外卖?还是什么?

亚马逊在做大蛋糕,享受延迟的成功,美团却在摊一张随时可能崩裂的大饼。

团购业务模块:顶到天花板

骑虎难下

回顾回国后的投资生涯,我把团购视作中国本土特色的互联网投资的分水岭。

在团购之前,先做用户,后做商业模式的概念已经被腾讯、Facebook等公司证明,如果给哪个创业公司投资个1亿美元,已经是天大的新闻。团购大战给所有人上的课是,如果没有用户,那就花钱买。之后,动辄十亿美元的投资比比皆是,独角兽满街跑。互联网投资就脱离的估值理论的约束。

花钱买用户究竟是对是错,需要更长的时间唯度来证明。不过至少团购买来的用户,靠团购的利润来消化掉已经几无可能。

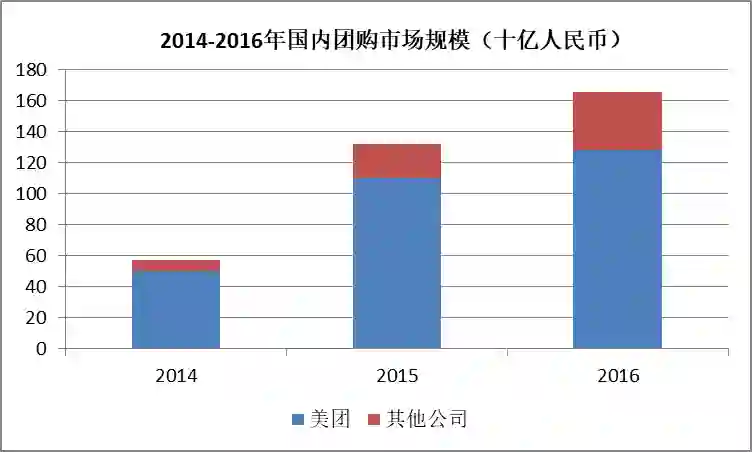

从2010年成立到2016年合并点评后,美团打下了中国80%的团购市场。从市场份额看,这是个辉煌的战绩。

(数据来源:艾瑞、易观国际等)

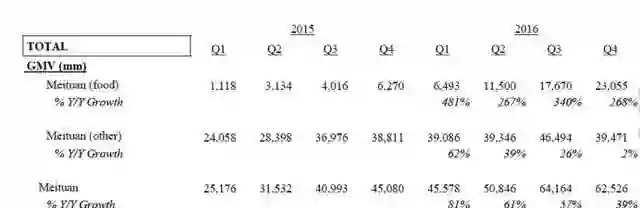

80%以上的市场份额,算是垄断地位了,但是美团并无法高枕无忧,坐享其成。团购业务在2016年就达到了天花板,Q4的增速已经低到2%。(下图材料中 Others为除外卖以外的团购加酒店等其他业务,或者叫到店业务。food特指外卖①)。

根据近期投行的测算,美团团购业务在2017年的GMV增长仅仅从2016年的1300亿,增长到了1400亿到1500亿之间,增长率在10%到20%。从2017年美团官方公布的3600亿集团GMV,外卖占比一半的口径推算,扣除酒店业务,2017年团购业务大约在这个量级。

而美团到店团购业务的实际利润空间(收入占GMV比例)也比早年测算的有所缩减,实际在3%-5%左右(原本业内测算为7%左右,早年测算更高)。50亿上下的收入,要支持美团的地面部队、广告开支恐怕很难,更不要说补贴其他新开辟的战场。

因此,即使美团发家之地的团购业务,在2016年,也就是业务开启的第6年,依然大概率是负现金流;2017年美团在运营上精兵简政,但团购市场的天花板已经顶到脑袋了,如果能勉强实现了正向现金流已经值得庆祝。

(来源: 中国本地生活服务O2O行业分析2018,易观国际)

自2017年起,团购已经不在各大研报中作为单独的行业出现了。根据易观国际的报道,中国本地生活在2018年半年环比增速仅在10%多一点,而中国2017年的名义GDP增长都有11%,团购的人口和商户红利都消失了。

美团自2010年起始,用了6,7年的时间用各种价格战补贴战成功拿下了垄断地位,但是此时美团的基本盘已经成了一个红利消退、增长接近名义GDP增幅的行业。即使美团能从团购里面挤压出利润来,也难以对的起百亿美元的估值,指望团购贴现就更加指望不上的。

外卖业务模块:兑现GMV预期的同时,势必放大亏损

2016年的美团急需一个方向。团购注定是个没有什么油水的市场,无论是腾讯还是其他资方,不会对团购市场的结果满意。在合并点评之后,美团给投资人的预期是上市后800亿美元估值②。

从媒体流出来的一份美团早期融资报告来看,美团在早期和投资人沟通的指标,无论当时陈述的是何种商业模式,美团挑战的GMV是2019年接近两万亿③。但是2017年美团只是做到了3600亿,远低于预期的7,500亿。

美团的估值大体上是基于当期GMV和市场份额,然后看远期垄断市场后的利润空间。因此,能快速拉高GMV的市场,是美团的首选。

2016年初,美团的外卖业务上线已经2年多了,但是整体行业在2015年并不惊艳,行业总GMV不到400亿,饿了么运营了5年的公司,没看到盈利的任何可能。美团外卖市场份额不高,100亿出头,有资方估算对美团2015年的收入贡献是小几亿人民币的范围,但是因为和饿了么胶着,实际应该在十亿级以上的亏损。

但是从GMV角度来说,外卖是很好的选择。第一,外卖行业潜在市场很大,食衣住行四大件之一,吃饭市场是真实存在的巨无霸。第二,饿了么作为后辈创业公司,手里底牌不多,战斗经验不如美团。第三,用户消费高频,决策简单,适合搞补贴。

也就是说,2016年初的外卖市场,只要搞补贴,用户就会蜂拥而来,对手还击的力度可能有限。美团在2016年给外卖加码,集团的力量推动,加上资本的助力,外卖业务实现了GMV接近5倍的增长。2017年,在补贴驱动下美团外卖GMV冲到了1710亿,接近美团年度总GMV一半。

但是,与其说美团在外卖市场低估了对手,不如说忽视了垂涎这块市场的潜在竞争者。由于对于移动支付场景的敏感,巨头都不敢轻易放弃。如果说2015年百度扬言200亿美元做外卖市场只是个口号,这次阿里斥资95亿美元买下饿了么,结果来看美团要在外卖市场直面阿里。口碑网在各条战线和美团本来就难解难分,更何况如今还要加上外卖,双方的恩怨再度升级。

(来源: 中国本地生活服务O2O行业分析2018,易观国际)

易观的数据显示,本地生活服务总体而言,阿里旗下的口碑阵营(包含导给饿了么的流量),在2017年总体表现不亚于美团点评阵营。而且,每年的双11,双12,阿里都会倾公司之力,在各个条线上对竞争对手发起一波攻击。

美团虽然没有公布2017年的利润和现金流数字,但是根据一些投资机构的测算,外卖板块的现金流出,至少在30亿以上,足以抹平集团的全年利润。同样,根据之前饿了CEO张旭豪在2017年博鳌论坛上公布的信息,外卖行业补贴在1-2元每单,美团2400万日单的全年的补贴就要接近100亿,还有30万的外卖人员,估计成本在百亿以上。这些成本是变动成本,随着订单数量、GMV增加而增加;仅仅这些成本就可以抹平1710亿GMV带来的收入(行业人士测算外卖平均收点在10%到12%)。

由于阿里和腾讯在业务上并非直接竞争关系,乌镇时候坐在马化腾左右手的刘强东和王兴才是真正和阿里抢地盘的人。考虑到本地生活场景对于阿里是入口级别的,如果在这个领域再培养出一个京东级别的对手,那绝对是不能接受的,所以外卖市场要说战斗结束时间那就是遥遥无期了。从资金投入的角度来说,外卖比团购市场更是一个无底洞。何况,如果团购大战美团对付的还是乌合之众,外卖市场美团面对的是强大的正规军。

可以说,现在的美团实际上陷入了一个两难的抉择,即GMV和利润恐怕只能以兑现其中一个为目标。实际上,即使只兑现其中一个都是颇为艰巨的任务。

出行模块:战略的摇摆与限制下的妥协产物

美团在战略上其实并不像看起来的那么清晰,这点从美团与点评后多次的组织架构变化也可看出一二。而出行模块,更像是被倒逼出来的产物。

2016年美团的高层在媒体上给出的企业方向有很多,“要不开拓海外市场,可能还有更多用户,但是国际化是非常不容易的事情;要不你就得精耕细作,把原有的用户服务得更好,通过每个用户创造更多的价值。”这个时期的美团,显然没打算过把出行当成战略方向。

但随着时间推移,出海的事情基本上是卡住了,毕竟美团擅长的地面战术,并不像彼时流行的360、猎豹、Avazu之类移动APP出海那样容易复制到海外。给中小商家做ERP是另一个策略的执行方式,但是中国中小商户对ERP的接受程度太低,增长需时。

(来源:艾瑞,中国本地生活O2O行业研究报告2017)

从2015年以后的投资布局来看,除了猫眼是比较成功的,美团在其他方向均没有太多建树。尤其需要提一下支付领域,支付作为金融的前端入口,寄托了美团在原有的体系框架内达成盈利的最大可能性,所以美团斥资10多亿购买了第三方支付牌照。但是支付市场连银联尚且打的吃力,美团要参一脚不但实力不够,而且还得投鼠忌器。很显然,支付市场不单单是阿里战略高地,还是腾讯的战略要冲。支付这个蛋糕一刀切错是非常危险的,会切掉自己的后路。

原有架构三面不开花的局面下,需要另一个天量的GMV来构建估值逻辑。放眼市场上,唯一有可能的就是滴滴占领的出行市场。即使不符合原本的战略意图,王兴也得撕破脸和程维争夺出行市场。

目前去评价美团的出行模块有点为时过早,但毫无疑问美团在上海以非常接近GMV的成本买订单。按照30万订单来算,要说美团一个月烧掉5000万美元是完全有可能的,按这个效率,开10个城市一个月就是5~10亿美元的支出,明显不可持续。要让出行模块成立,唯有期待补贴过后还能维持自然增长。但这个就实在是太不把滴滴当一回事了,滴滴手头现金储备120亿美元,程柳两人根本就不怕和王兴互相放血。美团能砸一个月时间让用户养成用美团打车的习惯,滴滴同样能砸一个月把这个习惯改回来。

我上次就说了,用户没有忠诚度不代表用户傻。用户会从自己的体验角度来权衡所有因素,价格只是一个维度,其他还有等待时间,司机的质量,平台的客服和处理纠纷能力等多种。最后无疑就是密度最大的品牌永远最占优势。

从布局打车,紧接着闪电收购摩拜,看似是美团同一策略下的组合拳,其实更明显有腾讯的意志。腾讯需要甩包袱,自己聚焦主营业务算是顺风顺水,主营业务突飞猛进。但摩拜对美团来说,逻辑上勉强自洽,但从现阶段的财务上是一笔巨大的负担。

开辟出行战场,拉长了美团的战线,增加了美团原本沉重的资金压力和盈利预期。美团在团购市场毫无生气、外卖市场胜负未分的情况下,要挑战融资能力、账面现金、对打车市场熟悉程度都远胜自己的滴滴,实在想不明白胜算从何而来。

至于说自己是亚马逊for Service,更是勉强。在亚马逊的商业逻辑里,业务模块中很明显地分为了拓展业务和现金牛业务。背着三座烧钱大山,外卖,打车,摩拜,美团下一个给投资人的融资计划中陈述何时盈利,应该是一个会持续很久的谜团。

那么问题来了,除了腾讯有着战略诉求,其他投资人凭什么有愿意为只进不出的“自由现金流”逻辑买单?

引用:

①http://baijiahao.baidu.com/sid=1567738272956666&wfr=spider&for=pc

②https://baijia.baidu.com/s?old_id=271526

③http://www.sinotf.com/GB/News/Enterprise/2017-05-18/1OMDAwMDIzNzA1OA.html

④http://www.ebrun.com/20170411/225591.shtml

⑤http://news.ifeng.com/a/20170427/51011281_0.shtml

要上市,就上创业家

商务合作:15801105017(微信)