互金江湖:大哥撂挑子后出路在哪里?

· 这是第2823篇原创首发文章 字数 5k+ ·

· 关注秦朔朋友圈 ID:qspyq2015 ·

近期,互联网金融一哥陆金所消息不断,7月说要退出P2P,近日又爆出旗下代销产品出现逾期引发维权。一哥则不予回应。

其他大哥,红岭创投、网信、信而富、团贷网等,底气不够硬,陆续退出,该公告公告,该爆雷爆雷,该转型转型,该投案投案。

早于诸位大哥,众多小弟早已撒手人寰,乱糟糟一片。在互联网金融屡屡爆雷,人人嗤之以鼻的今天,回首望去,互联网金融的潮起潮落,曾裹挟着中国金融的风云,让“居庙堂之高”的金融行业,第一次有了“处江湖之远”的市井繁杂,如焰火般照亮过这片阴沉沉的天空。

只是,如今大哥们都扛不住了,这个行业还有出路么?

互联网金融,从出生到成名,从江湖大侠到过街老鼠,不过六七年。本来正年轻力壮,前途无量,可回头一看,心生“眼看他起高楼,眼看他楼塌了”的无尽沧桑。

互联网金融概念出现于2012年。彼时线下财富管理竞争激烈,高净值客户圈层已被洗过一轮,遍布各大商超、社区商街的小门店、小摊位也把大爷大妈们轮了个遍。随着线下渠道被先行者抢夺得差不多,众多后来者将目光投向线上。由于一直未解决线上信任的问题,大规模转到线上总差那么一把火。

直到2013年,支付宝与天弘基金联合推出余额宝,以其高达6.8-6.9%的收益率,货币基金按日计息、随存随取的灵活性,瞬间点燃“线上理财”的热潮。随着各种玩家不断加入,互联网金融自此成为此后几年金融的主战场。

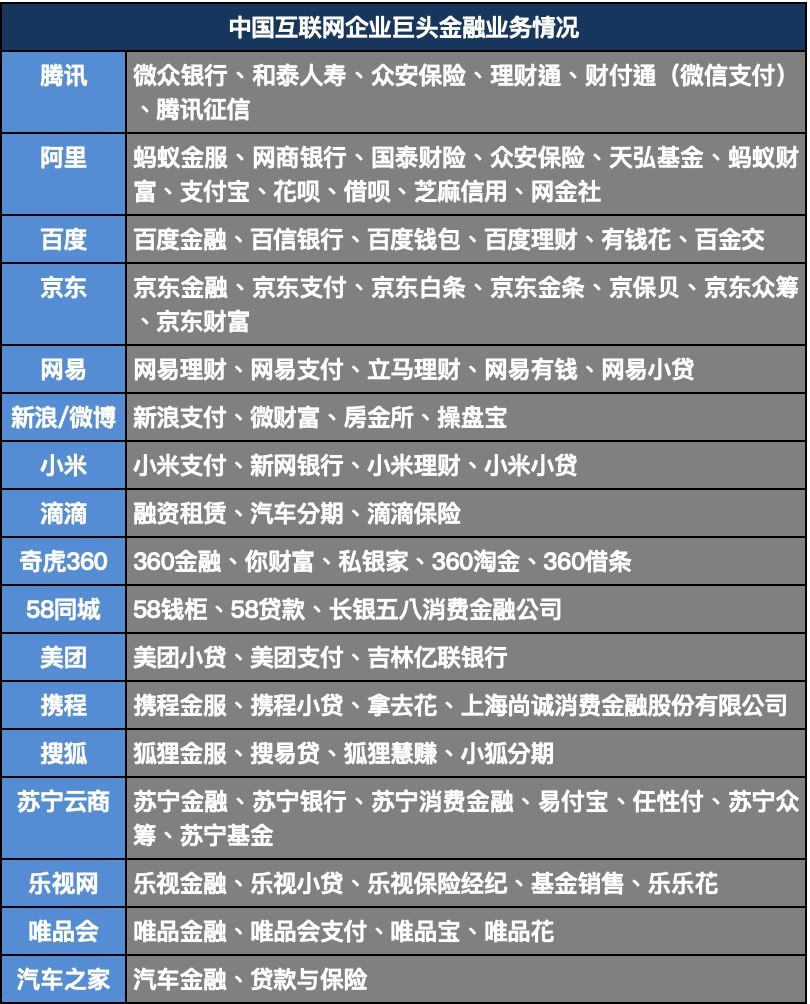

因此,以蚂蚁金服为代表的“互联网系”就成为互联网金融的一大“创始派系”,至2018年,排名前20的互联网巨头,已有18家涉足互金行业。

除了互联网巨头,大量“草根互联网”金融平台纷纷创立,江湖逐渐良莠不齐。有些抓住风口一飞冲天,如拍拍贷、小赢理财、微贷网等,或成功上市或“傍上大款”,更多的是还没来得及起飞就遭遇寒流,如点融网、钱站、小牛在线等,只好在金融严监管下,完善合规,强化风控,熬下去,且等下一次潮起。

众所周知,最赚钱的行业无非金融、互联网、房地产,当互联网与金融一联手,携流量、资本、科技实力,迅速抢占金融制高点,一时风头无两,瞬间成为“高大上”的代名词。

众多实力企业(上市公司)一看,原来融资可以这么简单,再也不用对银行“求爷爷告奶奶”。于是春心荡漾,纷纷下场,可称为“上市公司系”(含未上市的实力企业)。

除了东方财富、同花顺、平安、大智慧之类金融科技企业,一大批与互金八竿子打不着的上市公司纷纷涌入进来,如奥马电器、报喜鸟、商赢环球、熊猫烟花等,通过收购互金平台纷纷涉足。2014-2015年,A股一波牛市,凡是戴上“互联网金融”帽子的上市公司,股价撒了欢,纷纷冲上市值巅峰。

上市公司为互金平台提供信用背书和故事,重新包装一下,相关平台成交额激增。于此,上市公司们,既可将互金平台当作提款平台,又能借互金概念炒作提升股价,名利双收,简直是春梦中才能有的美事!

此时,原本专注线下的财富管理公司,也纷纷转型线上。少数几家,如诺亚财富、钜派投资,抓住机会,成功赴美上市,也算加入到“上市公司系”。

这时,原本高高在上的银行傻了眼,眼看储户不来存钱不来理财,眼看企业不来贷款不来请吃饭,着了急,也纷纷加入进来,成立“银行系”互金平台。

四大行新瓶装旧酒,纷纷将原有的电子金融部升级成独立的网络金融部,管他筹码有没有备齐,先上了桌再说。股份制银行、大型城商行则纷纷成立关联公司,如平安陆金所、橙子银行、民生银行民生易贷、南京银行鑫梦享等,也先不管那业绩不业绩,捞张门票再说。

只是说到头来,银行系做互联网金融以维系自有客户为主,纯属被迫,一旦来到线上,急缺流量,因此,许多银行互金平台开展业务,还需要依托外部流量平台或助贷机构,创新动力也不足,发展一直不温不火。

且不管是互联网系、上市公司系还是银行系,均有着强大的背景和鲜明特点,除此之外的广大玩家也要上桌玩一把,他们既没有强大的靠山、足够的资本,也缺乏财富及资产管理能力,怎么办?其实很难。

难归难,这种轻松赚大钱的机会,百年等一回。在低投入、高回报的诱惑,以及更要命的低门槛背景下,各种土豪、强盗、三脚猫、神棍纷纷杀进来。一旦圈到钱,要么瞎投打水漂,要么造假大肆挥霍,只有依靠不断地玩套路、讲故事,圈更多的钱才能维系,故称“套路贷”系。

其实他们中很多人甚至是初中毕业、三无人员,套路也比较简单,为何还能屡屡骗到广大高知分子、中产阶级?

譬如引爆整个互金行业的“e租宝”,2014被一家安徽民企收购,2014-2015年快速发展,跻身行业前四。“e租宝”的核心竞争力,除了讲故事,还有美女。彼时,从高管、中层到销售,大量聘用俊男美女,搞搞形象之余,通过私下不便描述的交易,迅速圈占高净值客户。

美女可以圈钱,但赚不了钱。“e租宝”90%的投资项目为“假项目、假三方、假担保”,圈来的钱放着也是放着,只好用来挥霍、转移,风光不过一年,就把行业、把自己炸得个稀巴烂,许多人锒铛入狱。只可怜许多投资者的财富难以追回,空留悔恨。

作为广大受害者中的一员,我的一位小姨,任职深圳海关,丈夫做生意,在深圳安家多年,虽说不上大富,中产绰绰有余。前几年将积攒半辈子的数百万积蓄投入到一个P2P平台,只在平台上签了一份线上协议,连份正式合同都没有。2017年该平台跑路,顿时两眼一抹黑。平台注册地址为虚假,根本找不到人;去报案,警察案头堆积着大量类似案件,根本无暇顾及;诉诸法律,诉讼对象都找不到——只知道老板的名字,人在武汉,无异于大海捞针。

只好自己找各种线索,花了不少钱打探,又一再被骗,至今还了无音讯。好好的一个大城市中产之家,被弄得凄风惨雨。类似的例子,实在太多。

互联网金融,本是经济发展的一大进步,对提升金融服务、推动金融改革作用巨大。奈何风口风太大,门槛降得太低,又缺失监管,一个充满活力、积极向上的大好青年,被“套路贷”们拉下水。

现今,“套路贷”系多已不复存在,运气好的成功跑路,运气差的被抓,只是不管结果如何,受伤的还是广大普通投资者。但愿社会越来越文明,类似的“人生能有几回搏”的机会越来越少。

第二个希望是还活着的“草根互联网”金融平台们能坚持住,既不要走向“套路”,也不要走投无路玩“714”。当然还会继续淘汰,能转型就转型(见下文分解),实在活不下去,安全清退,还清借款人的钱清清白白着陆。

“上市公司系”们,尤其是原主业非互联网、非金融的上市公司,本来动机就不纯,即使圈到钱,也无法用来提升主业、持续提振股价;做投资,不专业,风险又太大,只能不断放大企业负债,在经济下行、风险累增的今天,食之无味,只好逐渐退出。

“互联网系”们,除BAJT等头部企业,主业还是互联网,也缺少金融基因,赚不到钱,多数选择良性退出。而坚持下来的,凭借流量、经验优势,保留着日后带领行业崛起、继续冲击传统金融的火种。

唯有“银行系”们,原本被迫入行,到头来却成了大赢家。就短期看来,伴随着去杠杆、严管控,社会融资模式重归银行绝对主导,融资形势继续恶化:一方面百姓财富无处可理(经过房地产、P2P、股市等轮番洗劫,也无财可理),只好继续回到房地产和银行;另一方面,非银行金融机构资金被去杠杆,资金重新掌握在银行手里,“你大妈已经不是你大妈,你大爷还是你大爷”,要用钱的企业、个人兜兜转转,还是该请吃饭请吃饭,该送礼送礼。再从2019年上半年信贷结构上看,银行持续缩表,对企业的贷款,长期占比低,而短期贷款、短融占比上升,显示银行对民企、中小企业的不信任加剧,企业要钱越来越难。

互联网金融亦如此,随着其他派系的出清、收缩,资金出处重归于“银行系”。银行还是银行,征信体系、评估体系不会因为“互联网”而改变,反而会因为严监管、互联网金融爆雷而日趋严格。最终只是以互联网作为邀客渠道,以互联网流程取代纸质材料,或干脆通过助贷机构办理。

笔者就以个人经营贷款的形式,对招行、工行等大银行APP,以及南京银行鑫梦享、平安橙子银行等“互联网银行”做了个陌生调研,更知大银行贷款难,城商行利率高(与互联网金融平台差不多,如果再加上助贷机构的费用,往往超出支付宝借呗、360的利率)。

于此,到头来,轰轰烈烈的互联网金融探索,空留一地尸首,又重归银行信贷老路,仿佛惨烈战事后,马革裹尸还,唯剩幕后黑手讨价还价。

我们回首“互联网+”,发现+教育、+医疗、+工业、+零售……都对行业起到了巨大变革作用,唯独+金融,哑了火。

原因何在?

一方面是由于我国的金融体系以银行、尤其是国有银行为绝对调配中心,过于强大,缺乏竞争,缺乏变革积极性。

另一方面,更重要的是,与上述行业不同,互联网和金融,有着思维上的本质不同。

笔者创业的公司,一大重要业务即为物流供应链,依托于某银行互金平台,主要为物流企业提供货车融资租赁、车险分期等服务,实际展业过程中,即发现互联网及金融的两种思维悖论——

互联网思维,强调客户体验,通过不断为消费者创造更好的消费体验得到发展,是一种典型的自下而上、充满创新的模式。例如2011年左右,一大批PC端专业团购网,刚刚为人们的生活带来更便宜更便捷的体验,身边刚有朋友打算投资,以美团、大众点评为代表的手机端APP就迅速崛起,以其一站式生活服务平台,在不断完善客户体验的同时,瞬间把众多团购网打得一败涂地。再如支付宝,以便捷支付为核心,涵盖金融服务、城市服务、生活服务、第三方服务于一体,深入服务用户全方位生活的同时,也牢牢抓紧了未来发展的金钥匙。因此,得益于以客户为中心,互联网一直以领先社会的速度进步着。

金融思维,则大相径庭,其强调风险控制,将资金资产安全、风控模型摆在首位,然后是融资来源,最后才是客户需求,是一种典型的自上而下的经营模式。因此,我们会看到,互联网公司工资最高的往往是产品设计岗、数据开发岗,而金融行业薪资最高的,往往是风控岗。前者是我要干什么,只要站得住脚,往上争取资源,就能办成,后者是你只能干什么,不让你干的,不管怎么样,说破天你都不能干。

因此,“互联网金融”,从本质上而言,就是一个奇怪的概念。

因此,在展业过程中,互联网金融相关从业机构,首先应该找的就是自己的定位,或者偏互联网,有流量平台,有客户体验和粘性,或者偏金融,往银行系上靠,有资金,有优质资产,就能握有话语权。

而互联网金融的许多参与者,“上市公司系”、“草根互联网”们,往往两端都不靠,或者站在中间都想要,就注定要败下阵来。更不用说“套路贷”们,既缺乏互联网根基,又缺乏金融基因,更要命的是还缺乏对金融的敬畏之心,自然死路一条。

互联网和金融,纵使出发点、思维方式、作业习惯都不同,但作为对社会运转最重要的两大行业,必然要携手。

金融改革路阻且长,不可能一蹴而就,一时摔了一跤,也不影响继续前行。而互联网金融的探索,仍然是积极而极富意义的。

首先,它成功地建立起“互联网系”金融力量,蚂蚁金服、腾讯金融,及其基于互联网生存的网商银行、微众银行们,有可能成为传统金融体系的颠覆力量。我们可以多给它们一些时间。

其次,它促进了银行内在变革。今天,除了跟银行打交道,我们还可以跟一些“互联网系”打交道,企业不是非得把银行当祖宗供着,我们也不再需要去网点苦苦排队等待服务,银行的综合服务也得到极大的提升。

最重要的是,它开辟了一条现代金融发展的道路。互联网与金融,纵然出发点不同,有了“互联网金融”的开端,彼此往对方的方向走去,就迟早有一天能找到平衡点,就迟早会走到一起!

金融周期下半场并不可怕,它去的不只是杠杆,更是大量不合格、缺乏敬畏心的从业者。犹如股市的“去散户化”,金融更是资金密集型、知识密集型的行业,机构化、专业化才是互联网金融的正道。

互联网金融企业、草根互金平台,如果还活着的,就应该努力继续活下去:

加强金融的敬畏心、专业能力,主动求变;

有资金实力、牌照资源的,转型做网络小贷,即使杠杆率低,也可以活下去,撑住;

实力和资源都不够的,也不必难过,资金端的银行化、资产端的机构化,自然需要渠道的专业化——或为银行系、互联网系做导流,或为其做助贷,也能打败市面上众多毫无存在价值的“短信公司”、“CALL客公司”之类的伪金融机构。

把老鼠屎踢出去,留下专业的人,大家一起携手往前走,一定会等到互联网金融的灿烂明天。因为,只有互联网与金融两大行业携手,中国的经济才会有真正广阔的出路!

刘子:民间观察派,独立思考者,上海朴人资产合伙人。

欢迎大家参加8月17日(这周六)下午秦朔朋友圈新书分享会。活动联系人水姐(yingdaughter)、段帅(duanyu_H)。

具体流程:15:00-15:30 活动预热 / 15:30-15:35 主持人开场 / 15:35-15:55 秦老师演讲 / 15:55-16:15 水姐:鱼鱼雅雅 / 16:15-16:35 忆湄:还好,终究走了自己的路 / 16:35-17:00 现场互动(秦朔朋友圈其他主要作者,如过蝈、刘子、睿愚、林凛等都会参加) / 17:00-17:30 签售

「 本文仅代表作者个人观点 」

「 图片 | 视觉中国 」

秦朔朋友圈微信公众号:qspyq2015

商务合作:biz@chinamoments.org

投稿、内容合作、招聘简历:friends@chinamoments.org