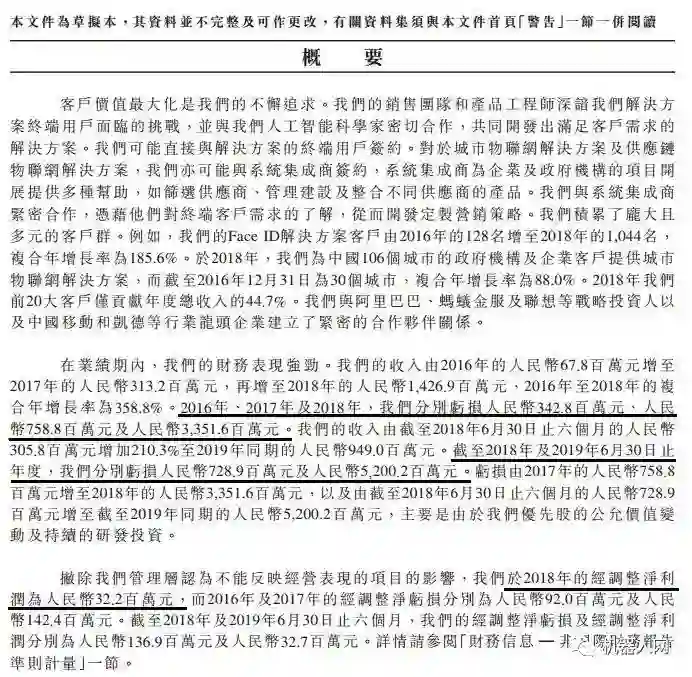

根据招股书披露,2019年上半年,旷视科技营收为9.49亿元,同比增长210.3%,经调整净利润为3270万元,2018年同期经调整净亏损为1.369亿元,此外,旷视科技在2016年、2017年、2018年的营收分别为6780万元、3.132亿元、14.269亿元,年复合增长率为358.8%。

主要股东方面,招股书显示,旷视科技创始人印奇持有1179.53万股A类股、245.77万股B类股,浙江蚂蚁小微金融服务集团有限公司2165.55万股B类股,此外,马云、淘宝中国、阿里巴巴集团控股有限公司均为旷视科技主要股东。

![]()

同股不同权即双层股权架构,采用这类资本架构的公司股份会分为投票权不同的普通股,一般会命名为A股和B股(分红权利一致)。

A股为一股一票,在市面上可以正常流通;

B股则为一股多票的超级投票股(每股投票权通常有2-20张),通常为管理团队所持有。

此外,B股转让之前,需放弃投票特权。

倘若旷视科技挂牌成功,将成为继小米、美团后,第三个以同股不同权方式登陆港股的企业。

公开资料显示,旷视科技成立于2011年,由印奇、唐文斌和杨沐三人创立,以“Face++”的名字为外界熟知。

其核心客户包含阿里巴巴、蚂蚁金服、华为、联想等企业,同时还服务于国家公安部、国家税务总局、中信银行(5.510, -0.06, -1.08%)、招商银行(34.890, -1.38, -3.80%)、华润集团等政府部门和央企。

旷视科技也是最早一批在计算机视觉领域的创业公司之一,与商汤、依图、云从并称为AI视觉四大独角兽公司。

在此之前,其他AI企业如商汤、依图、寒武纪均传出过科创版上市传闻。

随着招股书的披露,旷视科技成为了赴港上市的AI第一股。

2019上半年,旷视科技亏损额达52亿元,同期(2018年上半年)亏损额为7.29亿元。

对此,旷视科技解释称,主要是由于优先股的公允价值变动及持续的研发投资造成的。

扣除不能反映经营表现项目的影响,2018年经调整净利润为3220万元,2016年、2017年经调整净亏损分别为9200万元、1.42亿元。

这种情况在小米、美团的上市过程中也出现过,就是“按公允价值计入损益的金融负债公允价值变动”,只是财务准则带来的报表损益。

主要原因是新经济公司融资经常使用可转换可赎回的优先股,由于公司估值的快速增长,带来了合约承担的公允价值变动而产生的收益或亏损,是非现金科目的调整,无现金流出,并不是真实的业务情况。

![]()

研发支出方面,

根据招股书,2016年-2018年,旷视科技研发投入分别为7816万元、2.05亿元、6.13亿元,近三年研发支出占当年总收入的比例分别为115.3%、65.6%和43.0%。

股权结构方面,

截至招股书披露日,旷视科技三位创始人共计持有16.83%股份,其中印奇持股比例为8.21%,唐文斌持比例为5.9%,杨沐持股比例为2.72%。

此外,阿里巴巴通过淘宝中国间接合共持有旷视科技已发行股份的14.33%;

蚂蚁金服通过全资子公司API间接持有已发行股份的15.1%。

将这些加上,阿里系在旷视科技的股权占比已达到29.43%。

旷视赴港上市能否成功?

早在今年4月,就有消息称旷视科技将提交上市申请,并考虑采用同股不同权架构,集资最多约10亿美元(约78亿港元),最快年内挂牌。

国际电子商情小编翻阅资料了解到,经历过7轮融资的旷视科技并不缺钱,最新披露过的估值为30亿美元,相当于234亿港元。

![]()

过去旷视科技曾考虑在A股上市,由于香港容许同股不同权双重架构,成为了旷视的最优选择之一。

对于内地企业而言,赴美或赴港上市的优势有四:

1)对于财务指标要求不高,上市门槛相对较低;

2)更看重公司未来发展;

3)能接受同股不同权、VIE架构等股东结构;

4)上市排队时间较短,海外资本退出便捷。

当然,已有许多实际案例证明,香港资本市场并不流行“讲故事”,就算IPO流程相对宽松,但后续能否赢得券商、股民的青睐,还需要踏踏实实地拿出优异的创新产品和亮眼的营收成绩。

然而,从招股书来看,旷视科技近几年的重金投入,并没有直接反映在营收里的。

旷视科技能否成功上市尚且不论,但其现阶段涉足的几类领域竞争者众多,如鼎鼎大名的“AI四小龙”之中的商汤、依图、云从等。

如何在竞争中脱颖而出,加速其变现能力是旷视科技必须面临的现实问题。

机器人大讲堂Rob社群开始招募啦!如果您正在从事或想要从事机器人行业、想要学习这一方向,都欢迎您加入我们共同探讨机器人前沿科技。

另外,腿足机器人、医疗机器人、工业机器人专业讨论群正在招募中,欢迎各位专业领域的小伙伴加入。

在机器人大讲堂公众号对话框回复“交流群”获取入群方式!

机器人大讲堂正在招募兼职内容创作者和专栏作家

请将简历和原创作品投至邮箱:LDjqrdjt@163.com

我们对职业、所在地等没有要求,欢迎有兴趣有能力的朋友加入!