![]()

撰文丨房煜 虎嗅网主笔

头图丨视觉中国

一家法国公司,在华坐拥210家大卖场,全年在中国地区有接近300亿元的销售额,如今这些数字都会成为历史。多次传出卖身传言的家乐福,这次终于看到了命运标注的价格。

6月23日,苏宁易购发布公告称,子公司苏宁国际向转让方以现金48亿元人民币收购Carrefour China Holdings N.V.80%股份。

问题是,为什么不是永辉?

在2018年初,腾讯、永辉、家乐福三方曾经联合发布声明,达成战略合作关系,并达成股权投资意向书。一位永辉内部人士称,他知道消息后,也很“震惊”。此前曾有零售业知情人士告诉虎嗅,永辉方面对于家乐福的出售意向一直非常了解,其股东之一香港牛奶公司也对于并购家乐福抱有一定兴趣。但是,与家乐福谈了很久“恋爱”的永辉,却没有走到最后。故事的进展让所有人都大吃一惊。

苏宁易购无疑是下了一盘大棋。落子家乐福,也让苏宁的智慧零售蓝图更加清晰。苏宁易购集团副董事长孙为民独家回复虎嗅时说:

“家乐福是在中国市场最适应本土化的外资大卖场,最强的本地化采购和单店运营能力。家乐福的快消和鲜食供应链加苏宁的互联网零售,对双方都是一个新的跨越。”

曾经分别在家乐福和苏宁工作过的资深人士万明治先生在朋友圈感叹:“中国一定有一个或者数个万亿级的企业诞生,两个老东家的联姻,只是顺应了时代潮流而已。”而时代潮流就是,任何单一业态在现在的泛零售渠道时代,都无法独霸舞台,而是需要通过线上、线下不同渠道,大店小店不同的业态,在各个时空范畴来包围消费者。这方面家乐福并非没有尝试,做电子商城,开便利店和小业态生活超市,加入京东到家等外送平台,但终于还是慢了时代半拍。

家乐福并非没有下家等待,最终错过永辉拥抱苏宁,谜题的答案或许是一句话,此刻的苏宁比永辉更需要家乐福。而在商超这个中国零售业最大的存量市场,一个更为强大的零售军团将正式登场。

不是永辉

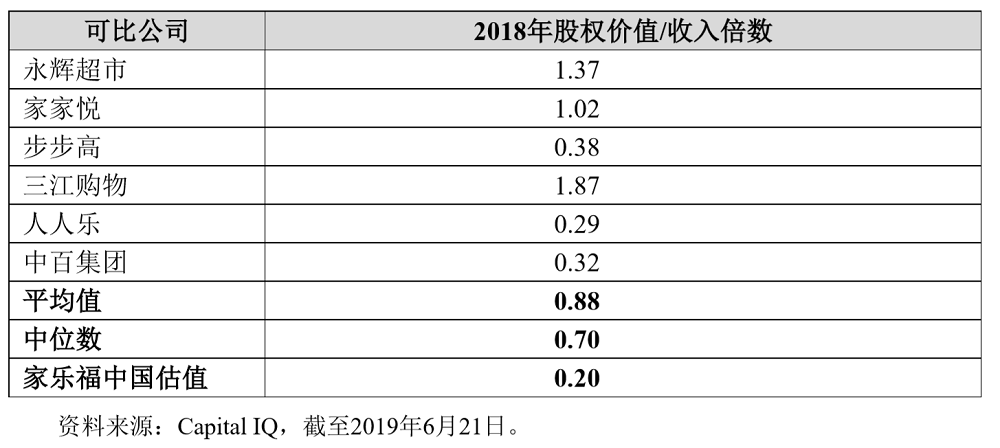

在公告中,为了说明家乐福中国的资产价值,苏宁国际为国内主要零售巨头的价值做了一张表格,根据2018年股权价值/收入倍数,永辉超市以1.37位列可比公司第一位,而家乐福中国估值仅有0.20。其他进入列表的公司包括家家悦等,同时这张列表并未列入中国线下超市两家龙头公司:华润万家和大润发。

![]()

按照公告数据,2018年,根据家乐福集团提供的未经审计的管理会计报表,家乐福中国2018年营业收入约为299.58亿元。

而在两月前,永辉发布的2018年财报显示,2018年全年,永辉超市实现营收705.1亿元,同比增长20.35%;做一项简单的计算可以知。如果永辉以上市公司主体收编家乐福,2019年永辉超市跨过千亿门槛,已经可以说板上钉钉。

那么这对于整个零售行业的格局有何影响?

商超零售永辉和大润发的双寡头格局会更加稳固,区域零售龙头基本上以后只能打“防守反击”,而新晋者再想突破现有格局,发展出一个新的全国连锁品牌,已经失去了历史的窗口期。

近年来,家乐福中国开店速度放缓,但是仍旧有210家门店,分布在22个省份51个城市。这意味着,210家门店中有很多“老店”,这些老店很多都开业于外资大卖场在中国攻城略地的黄金时期,占据了城市的中心商圈和优质物业。虽然从财务报表上看,数字未必好看,但是这些资产如果纳入永辉版图,算不算如虎添翼?对于永辉而言,今年更加明确地将云创板块独立发展后,永辉超市的重点也是要打好存量资产深挖潜力的战役,早日撞线千亿目标。

但是另一方面,以永辉现在的体量和战略重点,如果在2019年去消化家乐福如此庞大的资产包,可能也会造成一定的战略“分心”。

原因在于:第一,就2019年的短期目标而言,上市公司板块永辉超市重点仍旧应该是继续优化财务表现,追求更好的门店质量;同时,积极进行多业态的探索,将永辉生活与永辉到家业务做深做透;此外,永辉百佳超市刚刚在广州开业,作为同业整合,永辉百佳已然是个示范田,体量适中,又具有安全边界,对于一向追求稳健的张轩松而言,即使整合不利,也不至于伤筋动骨。这三管齐下,已经足够整个永辉团队忙活到2019年年底。

家乐福不是不好,是来得不巧,商业也需要讲究缘分。

对于家乐福而言,公告中所指,“同时,本公司将对家乐福中国提供股东贷款,用于运营资金方面提供支持,具体金额视交割日家乐福中国公司净负债、运营资金的情况确定。”这暗示了家乐福中国对于资金方面的渴求。

所有长跑而没有步入婚姻殿堂的恋爱,最终都容易成为美好的回忆。或许这时,苏宁出现得恰到好处。它解了家乐福的燃眉之急,也间接影响了永辉直通千亿规模的道路。

48亿元?

今年5月,彭博社也曾发表消息称,家乐福可能把中国区业务作价10亿美元出售。现在,整个家乐福中国作价60亿元人民币,这个数字甚至比苏宁的出现本身,更让人惊讶。

公告显示:

“家乐福中国100%股份的估值60亿元人民币,较其2018年末归属于母公司所有 者权益-19.27亿元有较大幅度的增值。家乐福中国账面净资产为负的主要原因为,近年来线下零售业态受到互联网的冲击,家乐福中国虽然积极的应对,但仍带来了阶段性的经营亏损。”

可见,“净资产为负”是一切的根源。既然如此,苏宁为何又需要家乐福?

宏观方面有两个原因。第一,前文说到,家乐福的门店从资产角度看,仍旧具有很大的城市商业流量价值。特别是对于苏宁而言,苏宁易购本身是兼具零售业和商业地产思维的超级零售集团。如果梳理一下苏宁近年来的动作,苏宁的朋友圈不仅遍及零售业,也赢得了地产圈的“半壁江山”,许家印等都是座上宾和常客。在2017年底的智慧零售大开发战略暨合作伙伴签约大会上,来了300多家地产商。而张近东在2017年底接受笔者采访时也说过一句豪言,未来五年,苏宁会成为中国最大的商业地产公司。

![]()

这是整个苏宁集团和永辉超市的一大区别,永辉还是一家比较纯粹的零售公司,一直专注以生鲜为核心的零售业务。在这种情况下,同一张牌,放到不同的组合里,可能产生的效果就不一样,家乐福这张牌在永辉这边可能是个“对子”,到了苏宁手里可能是“同花顺”。

第二个原因在于,无论商超零售多么不好做,苏宁必须要啃下这块硬骨头。

为什么这么说?因为时至今日,商超仍旧是新零售改造的主战场。前面说过,商超领域仍旧是中国零售业最大的存量市场,而且商超领域对于普通消费者的日常居民消费,覆盖能力最强,很多其他新型业态,也可以说是在商超的基础上演变发展而来。所以可以说,开超市,是零售业的基础课程,一个雄心勃勃要打造泛零售生态圈的巨无霸公司,不可能跳过这一课。

目前,苏宁已经拥有一大两小多专的十余个不同业态,如果说这些业态之间的关联,那就是把他们放在同一个商业体内,加上一定的餐饮和服装品牌,就是一个标准的社区购物中心。但是,在商超领域,目前苏宁只有苏鲜生,属于生鲜超市,至少从购物中心主力店的角度,仍旧有所欠缺。

这一次,家乐福正好算是最大的一块拼图,补上了。

值得注意的是,苏宁特别提到了6000家苏宁小店与大店之间的互动关系。“苏宁通过输出智慧零售场景塑造能力,将家乐福门店进行全面的数字化改造,构筑线上线下融合的超市消费场景。苏宁线下超过6000家苏宁小店可与家乐福门店联合,完善最后一公里配送网络,提高到家模式的效率并节约物流成本。”苏宁方面对媒体表示。

这意味着,在目前用户习惯正在养成期的超市到家领域,苏宁易购有了更为全面的布局和更为合理的物流配送分布体系。须知在过去的电商体系中,B2C配送和城市即时配送是不同的玩法。针对以“分钟”为计量单位的城配服务,主要载体是苏宁小店和前置仓。目前苏宁小店还在高速扩张中,如果未来完成1万5千家的目标,加上家乐福的200多家大卖场,整个布局无论从规模还是商品品类丰富度,都是蔚为可观。一位零售业同行评价说,这会是一个“商超领域行业龙头级的竞争对手”。

而对于家乐福而言,若交易顺利通过审查,后续的核心问题是团队和品牌问题。孙为民先生称家乐福为“最适应本土化”的公司,此言不虚。由于在中国市场深耕多年,家乐福的中层和基层员工也都是经验丰富的本土员工,可以想象他们的未来应该不会受到太多影响。

在管理层方面,根据公告,标的公司治理结构分为股东大会、监督董事会和管理董事会。股东保留事项须经股东大会全体股东同意通过,其他根据适用法律和公司章 程规定须由股东大会通过的事项须经持有过半数表决权的股东同意通过。监督董事会由7名监督董事组成。监督董事会的主席由苏宁国际委派的人士担任,此人同时为家乐福中国首席执行官。

未来的家乐福的品牌何去何从?谁会成为未来的CEO ?或许要假以时日才能给予定论。不过考虑到家乐福集团保留的20%股份,以及阿里巴巴重新请回黄明端执掌大润发的安排,或许会有类似的安排。考虑到苏宁公告中对彼此的股权做了三年内禁止对外转让的约定,看来苏宁是做好了对家乐福进行长期改造的心理准备。

End

#创下5年营收170亿佳绩的名创优品,想为你讲讲选址、客群、产品、市场、物流、扩张……虎跑团·零售消费团马上出发,你还不来?

👇名额有限,扫码报名👇

![]()

👇点“阅读原文”也可以报名哟~