万亿市值茅台为何发动经销商“大清洗”?

钛媒体 TMTPost.com

|科技引领新经济|

股价连跌的贵州茅台,这次对营销体系发起的大调整,会带来什么影响?

钛媒体注(微信ID:taimeiti):近日,贵州茅台正在对其经销模式做一次变革。2019年5月5日,贵州茅台集团营销有限公司正式成立揭牌。该公司将与社会渠道优势互补,推进营销体制转型。不过这一模式的调整也引起了投资者及券商研究的重视,对贵州茅台未来业绩及股价表现担忧。那么茅台为何要发动经销商“大清洗”呢?下文作者梅岭,编辑曾福斌,来源界面。钛媒体已获取授权,略经钛媒体编辑。

贵州茅台正在对其经销模式做一次“大手术”,这可能将成为这家明星酿酒公司发展史上非常关键的一笔。

数据显示,2018年,贵州茅台经销商减少437家。今年第一季度,贵州茅台经销商总数加速下降,减少533家,比例高达17.8%。截至2019年一季度末,贵州茅台国内经销商数字为2454家。

经销商减少的同时,2019年5月5日,贵州茅台集团营销有限公司正式成立揭牌。该公司为茅台集团全资子公司,根据茅台集团官网信息,营销公司的成立,将与社会渠道优势互补,推进营销体制转型,营销公司下一步将重点针对团购,商超等终端客户开展工作。

这一模式的调整也引起了投资者及券商研究的重视,对贵州茅台未来业绩及股价表现担忧。

对此,有多年研究贵州茅台的市场资深人士对界面新闻表示:“集团成立的营销公司其实就是个二道贩子,在当前供不应求的前提下,谁手上有酒谁就能盈利。成立营销公司的目的,我认为是把一部分渠道的利润收到集团去。”

该资深人士表示,这会构成关联交易,公司迟早是要公告的,“现在只是集团成立一个营销公司,没说这个公司是具体干什么的怎么干,上市公司还不能急着出公告。”

他同时对界面表示,(贵州茅台)公司治理的问题以前藏的比较深还不太突出,现在开始暴露出来了,而且比较让人担忧。

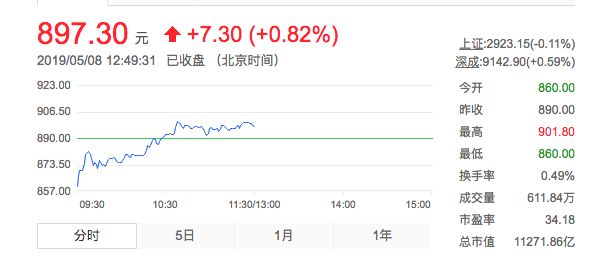

在二级市场上,贵州茅台已连跌两日,5月7日报收890元/股。今天截止发稿前,茅台报价897.3元/股,市值11271.86亿元。

也是在5月7日,上交所向贵州茅台发出了监管函,要求贵州茅台就近日成立营销公司一事进行相关说明。目前报价

“清洗”经销商引质疑

一减一增之下,有老茅台经销商对界面新闻表示:“这阵风比较大,这样的力度前所未有,贵州全省最多的时候有300多家经销商,目前只有100多家了”,在经销商数量减少的同时,该经销商对界面新闻表示:“茅台对现有经销商不再加量,不再新增经销商专卖店,未来会加大力度做自己的直营和电商平台,现在茅台自己掌控的量在1.4万吨以上,全国各地的经销商加起来,不到1.7万吨了”。

什么样的经销商会被取消资格?上述经销商人士对界面新闻表示:“据我了解,茅台酒厂的干部职工,以及其家属开设的专卖店经销商被取缔,后期因地方干部等原因加入茅台的特批经销商也将被取消”。

这一说法得到茅台镇一相关政府人士的认可,其对界面新闻表示:“违规经销商才会被取消,正常发展的不会,茅台还是在健康发展之中”。

事实上,在2018年年底贵州茅台的相关会议中,已经在不断释放上述信号。茅台酒股份公司副总经理在去年11月份表示:茅台酱香酒越来越成为稀缺资源,经销权紧缺,2019年将不再发展新经销商。2018年茅台经销商大会上,公司提出将筹备自营管理部和终端渠道事业部,健全终端服务体系。

2019年,茅台将供应3.1万吨茅台酒,其中1.7万吨用于与经销商签订经销合同,剩余的增量将用于增加直销和自营比重。对现有经销商不加量的背景下,上述茅台酒经销商对界面新闻表示:“现有经销商的业绩暂时没有受到影响”。

不过,这一做法也受到了贵州茅台股票投资者的质疑。5月6日,有贵州茅台个人股东向上交所投诉——“贵州茅台酒股份有限公司涉嫌向大股东贵州茅台集团输送利益”。该投诉信称:贵州茅台集团营销有限公司系贵州茅台集团100%控股,贵州茅台集团营销公司成立的目的是销售茅台股份公司收回的476家茅台酒经销商计划量的全部或大部分。

该股东质疑:紧俏货茅台酒为何不能通过茅台股份公司进行销售,而需通过茅台集团子公司进行销售?营销公司卖部分茅台酒的情况下,股份公司以什么价格出货?如何确定以及如何保障中小股东权益?

界面新闻联系上该举报股东,其对表示:“自己观点已经全部发布,足够表达自己的意思”。对于经销商数字继续减少是否带来业绩波动,该股东对界面新闻表示:“我认为这个没有什么影响,因为业绩取决于卖了多少酒和什么价格,而不是谁来卖”。

这也引起了投行的担忧。5月7日早间,投行Bernstein下调贵州茅台评级及目标价,其表示由于母集团的新销售公司可能损害其收入和公司治理,将贵州茅台的评级从跑赢大盘下调至符合市场表现,目标股价从1089元降至916元,以反映治理风险增加。

华创证券研报表示:贵州茅台集团营销公司挂牌成立,引起了资本市场的大面积关注,关注点在于集团营销公司100%集团控股下,是否将全盘直销经营股份公司去年至今年削减经销商留出来的茅台酒配额,这是否会引起金额巨大的关联交易,以及相应的治理结构问题。

华创证券表示:建议投资者充分理解茅台管理层在平衡多方利益上的努力,在统筹集团产品组合营销上的必要性。另一方面也建议茅台集团及实际控制人能进一步去理解资本市场对公司治理方面的关注,以及国有企业资本运营的方式手段创新。

华创证券表示目前并未了解股份公司与集团营销公司将以什么样的销量和定价去对接,相应的关联交易金额有多大,是否会在股东大会上有议案要予以表决,给予目标价在1000元,维持“强推”评级。

新营销公司有助理顺渠道减少乱象?

对于新成立的营销公司,中国食品产业分析师朱丹蓬对界面新闻表示:“茅台的营销公司有两个功能,第一新零售,新营销已经成为很多企业做新的营销思路以及布局的方法,第二是这样可以减少经销商对于整个渠道的掌控,让整个TO C端做得更好,对于整个产品的价格乱象会有很好的平抑,引导和标杆作用。

其次,茅台现在是硬通货了,他对于经销商的依赖度是很低的,现在反而是把价值做大,品牌高度做高,渠道乱象减少才是关键。”

连续的市场动作,是否会改变茅台的营销模式?朱丹蓬对界面新闻表示:“这只是一个精准渠道切割而已,对于整个大局来说没有太大影响,他只是把这部分进行了优化提升。因此我非常看好。”

经销商乱象方面。2018年6月,贵州省纪委监委微信号发布了茅台集团原党委委员,茅台酒股份有限公司原副总经理、财务总监谭定华涉嫌严重违纪,接受组织审查的情况。其中表示:2006年至2015年,谭定华利用担任茅台集团党委委员、贵州茅台酒股份有限公副总经理的职务便利,先后为10多家公司成为茅台集团的茅台酒经销商、供应商等提供帮助,收受财物3460多万元以及200克金条一根。

在2018年经销商大会上,茅台集团党委书记、董事长、贵州茅台董事长李保芳提出,茅台酒面临新的任务,主要是营销体制的理顺和完善,大体上会有100余家经销商被取消资格。今后一段时期,茅台酒将不再新增专卖店、特约经销商、总经销商。与此同时,茅台酒将重点扩大直销渠道,推进营销扁平化。

在茅台集团营销公司成立之前,贵州茅台除成立天猫旗舰店以外,2017年9月还成立了茅台云商平台。并在当时严令要求旗下2800多家经销商开通茅台云商,并拿出30%以上的未执行合同量通过平台进行销售,平台交易量未能达到30%的经销商,将按照同比例扣减2018年合同计划。

不过,5月7日,界面新闻登陆茅台云商,选择53度飞天茅台进行购买时,显示为“库存不足”。

销售模式“扁平化的区域经销为主,公司直销为辅”曾多次出现在贵州茅台的财报之中,目前直销力度可见将继续加强。

3月28日晚间,贵州茅台发布2018年年度报告。当年贵州茅台实现营业收入736.39亿元,同比增长26.49%;归属于上市公司股东净利润达352.04亿元,同比增长30%;经营活动产生的现金流量净额为413.85亿元,较上年同期增长了86.82%。

2018年,贵州茅台实现基本每股收益28元/股,较2017年同比上涨了30%。现金分红方面,贵州茅台拟每10股派发现金红利145.39元,合计拟分配现金达182.64亿元(含税)。报告期内公司完成茅台酒及系列酒基酒产量7.02万吨,同比增长10.08%。其中茅台酒基酒产量4.97万吨,同比增长15.98%;系列酒基酒产量2.05万吨,同比降低1.98%。

主营业务分产品来看,茅台酒实现营收654.874亿元,营业收入较上年同期增长了24.99%,毛利率达93.74%,毛利率较上年增长0.92%;系列酒实现营收80.77亿元,毛利率达71.05%,毛利率较上年同期增长8.3%。

今年一季度,贵州茅台实现营业总收入224.81亿元,同增22.21%,归母净利润达112.21亿元,同比增长31.91%。天风证券研究报告显示:分产品来看,茅台酒实现营收194.98亿元,同增23.68%。主要是因为非标产品投放增加带来吨价提升;系列酒实现营收21.32亿元,同比增长26.30%,继续维持高增长态势。

分渠道来看,直销渠道实现营收10.92亿,批发渠道实现营收205.38亿,直销占营收比重为5%,报告期经销商数量减少533家,主要是由于公司为优化营销布局,提升经销商整体实力,对部分酱香系列酒经销商进行了清理和淘汰。

东兴证券研报表示:2019年一季度,贵州茅台减少经销商533家,减少比例达17.8%,其中茅台酒、酱香系列酒经销商分别减少39家、494家。渠道改革一方面有利于进一步优化营销渠道,清理微利或亏损经销商以保价。另一方面加大直营比例,有利于提升吨酒价。

收回的销量用于两部分:其中一部分用于提升直营渠道比例。继2018年大刀阔斧“砍掉”约437家飞天酒经销商后,一季度公司又收回39家普通飞天茅台经销商,收回约700吨配额用于扩大直营渠道占比。

东兴证券预计2019年经销商体系受政策冲击下滑10%,直营占比扩大3倍至20%左右(18年直营营收占比5.94%),带来营收增长100亿元左右(直营渠道1499元出货,高于969元出厂价)。

中信建投表示:从市场调研反馈来看,一季度市场缺货较为严重。预计2019年第一季度实际发货量仅8000吨左右,同比增5%。一季度直销渠道收入为10.92亿元,同比减少21.6%,直销收入占比从去年同期8.0%下降至5.0%。若将2018年四季度+2019年一季度合并来看,直销渠道收入为15.97亿元,同比减少56.1%,直销收入占比下降7.2%。

值得注意的是,在减少经销商数量后,贵州茅台今年一季度的直营销售收入占比没有提升反而是下滑的。

由于茅台市场供需严重失衡,批价始终处于上行周期。茅台批发价已经从年初的1700-1780元/瓶上涨至目前的1900元/瓶左右。前述研究茅台多年的市场资深人士表示,最近时间茅台砍经销商的力度比想象中的大,这也造成了市场上茅台酒需求的紧张,“就我们所知有些地方都2300了,基本上达到2012年的历史最高附近了”。

在5月7日发出的监管函中,上交所要求贵州茅台说明:控股股东成立营销公司并全资控股情况下,是否拟全盘直销经营上市公司的茅台酒配额,是否可能形成金额较大的关联交易。

此外,公司定期报告显示,公司营销网络布局正经历调整,经销商数量有所削减。贵州茅台还需要说明:上市公司营销渠道建设的具体规划安排,以及本次控股股东成立营销公司与公司前述“营销体制调整”之间的关系。

此外,上交所要求贵州茅台区分集团营销渠道、公司自身直销渠道和经销商渠道等,说明未来年度内公司对茅台酒各类销售渠道投放的计划。并说明与集团营销公司之间是否可能新增关联交易,以及需相应履行的决策程序和信息披露义务。

发现钛媒体,72问新生机;

碎片时间,系统学习