【报告】中国成为全球AI中心?驱动中国AI崛起的5大因素

1 新智元编译

来源:祥峰投资授权发布

编译:弗格森

祥峰投资近日发布了一份名为《全球AI中心?驱动中国AI崛起的5大要素》的报告,从市场、学术、投资、生态、应用、技术和基础设施多个层面对当下中国人工智能发展状况进行了全面的介绍。其中一些有意思的发现包括:AI 学术论文绝对引用率,中国第一;学术影响力排名,中国第三;语音和视觉识别目前分别占到中国整个AI市场的 60%和12.5%;机器人、神经网络、语音和图像识别专利最多;2016年202个中国AI初创公司募集了近10亿美元等等。

影响中国成为全球AI 中心的主要因素包括:

各行业在数字化转型中,非常积极地部署AI

人才储备的宽带和广度

巨大的移动互联网市场

高性能计算

政府政策的支持

其中,重要的是,第1和第2个要素在中国在成为全球AI中心的道路上赋予了其独特的竞争优势。

名家点评

谁赢得人工智能,谁就将赢得中国和世界互联网。——吴恩达

我看到了一股巨大的趋势,它将让中国成为一个惊人的市场……人才和市场规模都将是惊人的……我们聚焦于自动化系统。这是我们非常看重的核心技术……(它)是所有AI项目之母。——Tim Cook

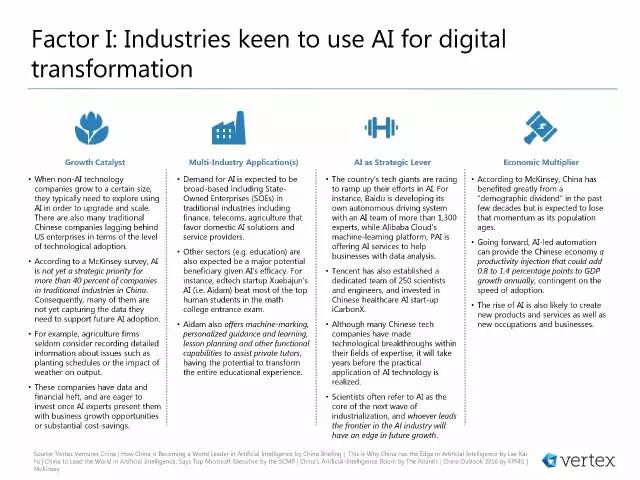

1. 增长催化剂

当非AI技术的公司发展到一定的规模,它们通常会需要尝试使用AI 技术,以实现升级、扩大规模。当下,中国许多的传统企业在AI技术的采纳水平上依然落后于美国企业。

根据麦肯锡的调查,中国传统行业的公司中,超过40%的企业还没有把AI放在战略优先地位。较为常见的情况是,这些企业中,有很多还没有掌握足够的数据,来支撑他们在未来采纳AI技术。

例如,农业公司很少会考虑对种植计划或者天气对产量的影响这些问题进行详细地记录。

这些公司拥有数据和资金,一旦AI专家向他们证明了AI能带来的业务增长机会或显著的成本削减,他们会迫不及待地进行投资。

2. 跨行业的应用

对AI的需求被认为是普遍的,其中包括传统行业中的国企,涉及的领域有金融、电信、农业。这些行业会喜欢国内的AI解决方案和服务提供商。

其他领域(比如教育),也会成为主要的受益者。比如,教育技术初创企业学霸君的AI Aidam在高考数学考试中战胜了顶尖的学生。

3. 作为战略高度的AI

中国的科技巨头都在争相在AI上进行投入。比如,百度拥有一支超过1300人的AI团队,用于打造自动驾驶系统。同时,阿里巴巴的云机器学习平台——PAI,提供了AI服务,使用数据分析来提升业务。

腾讯也设立了一个强大的团队,该团队拥有250名科学家和工程师。它们还投资了中国的医疗初创企业碳云智能。

虽然目前许多中国科技企业在各自的专业领域内取得了不小的技术突破,但是,要实现能落到实际的AI 技术,还有很长的时间。

科学家们常常把AI称为下一波产业革命的核心,谁能引领AI前沿,谁就会在未来的发展中占到优势。

4. 经济的繁荣

根据麦肯锡的报告,中国在过去的几十年中大大获益于人口红利,但是,随着人口老龄化问题的浮现,这种优势可能会很快失去。

面向未来,AI 主导的自动化能够为中国经济注入强大的生产力,可能会每年为中国经济带来0.8%到1.4%的GDP增长,具体要看对AI技术的采纳速度。

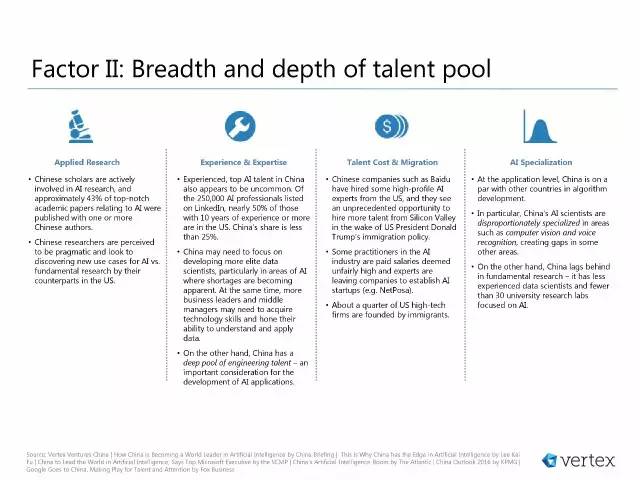

1.应用型研究

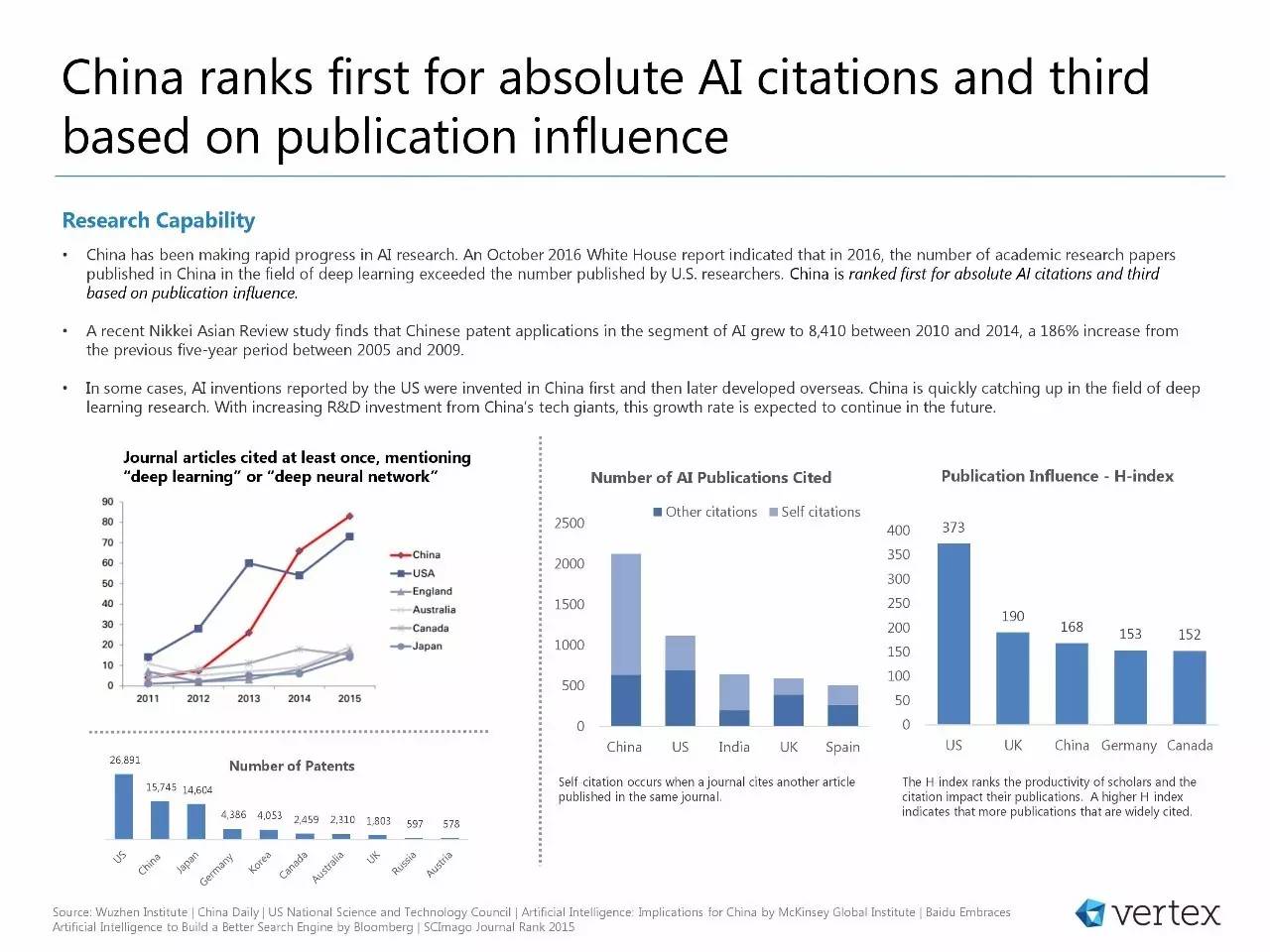

中国的学者在AI领域的研究非常活跃,其中,全球顶级的学术论文中,有43%的论文包含了至少一位华人作者。

中国的研究者被认为更加实际,他们希望发现一些新AI使用案例,而美国的研究者更多的关注基础研究。

2.经验和专业

有丰富经验的、顶尖的AI人才在中国还是不多见的。在LinkedIn上所有25万名AI 专家中,拥有10年以上经验的有50%都在美国,中国的份额只占到25%。

中国可能需要专注于培养更多的精英数据科学家,特别是在AI领域,因为该领域人才的短缺是显而易见的。与此同时,越来越多的商业领袖和中层管理人员可能需要掌握更多的技能,培养理解和运用数据的能力。

另一方面,中国有着丰富的工程人才储备,这是AI应用得以发展的一个重要考量因素。

3. 人才成本和迁移

中国的一些公司,比如百度, 从美国招到了一些重量级的AI 专家,并且,在川普的移民政策出台后,他们面临着一个前所未有的机遇,有希望能从硅谷招到更多的人才。

一些AI行业的从业者所获得的薪资高得离谱,同时,也有一些专家离职创业。

约四分之一的美国高科技公司是由移民创建的。

4. AI 的专业化

在应用层面,中国算法的研究与其他国家不相上下。

特别是,中国的AI科学家不成比例地集中分布在计算机视觉和语音识别等领域,这与其他领域的发展形成了不均衡。

另外一方面,在基础研究层面,中国是落后的。中国缺少经验丰富的数据科学家,并且,在中国的大学里,专注于AI研究的实验室不超过30个。

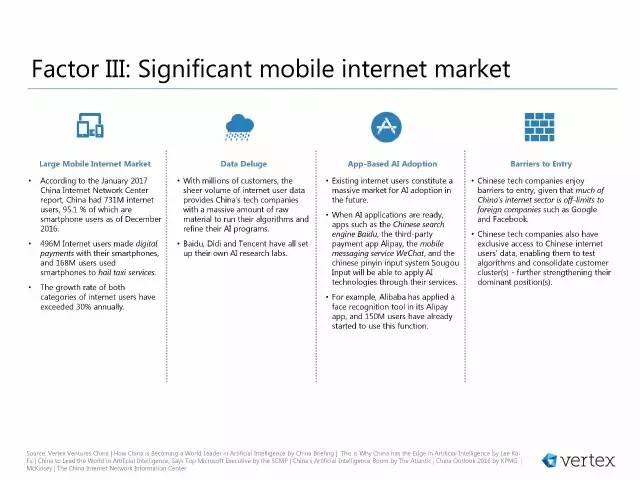

大型的移动互联网市场

根据中国互联网中心 (CINC) 2017年1月的报告,截止2016年12月中国总共拥有7.31亿的互联网用户,其中95.1%是智能手机用户。

4.96亿的互联网用户使用智能手机进行数字化支付,同时,有1.68亿用户曾使用智能手机共享乘车。

支付和乘车这两个类型的互联网用户数量的年度增长率每年以超过30%的速度在增长。

2. 数据洪流

数以亿计的消费者提供了海量的数据,使得中国的科技公司能够拥有大量的原始资料,来跑算法和修正他们的AI程序。

百度、滴滴和腾讯都设立了自己的AI研究实验室。

3. 基于APP的AI采纳

现有互联网用户构成了一个巨大的市场,提供给未来AI 技术的采纳。

当 AI 应用程序成熟后,已有的APP,比如百度搜索、支付宝、微信、搜狗输入法等,都能够在自己的服务中添加AI 技术。

例如,阿里巴巴已经在支付宝上添加了人脸识别功能,有1.5亿消费者体验了这一功能。

4. 进入门槛

中国技术公司享有进入门槛的保护,大多数中的互联网领域都是禁止国外公司,比如Facebook和谷歌进入的。

中国的互联网公司对中国的互联网用户数据也享有独家所有权,这能让他们能测试新的算法、巩固用户群、进而强化自己在某领域的主导地位。

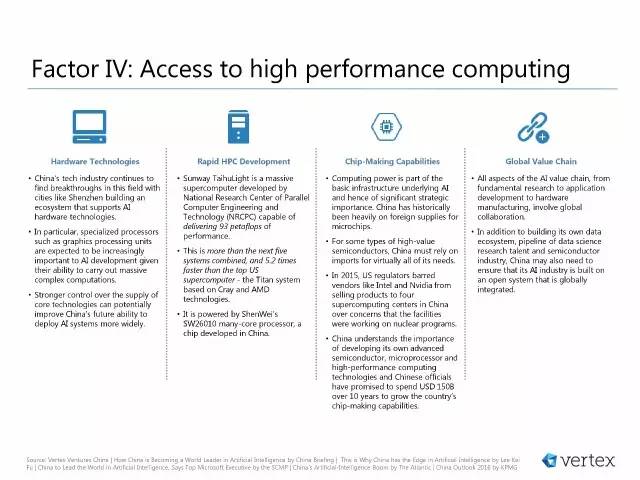

硬件技术

中国的科技行业在这一领域不断地寻求突破,在深圳这样的城市建立了相应的生态系统,支持AI硬件公司的发展。

特别是,专用的处理器,比如GPU因为能执行大规模的复杂运算,因为被认为在未来的AI 发展中占有重要地位。

对核心技术的供应更强的管控,在未来有潜力提升中国大范围部署AI系统的能力

2. 快速的HPC发展

神威太湖之光是一台大型的超级计算机,由中国国家并行计算机工程和技术研究中心(NRCPC),能够提供 93 petaflop的计算性能。

这一性能远远超过了美国基于Cray和AMD的超级计算机泰坦,运算速度快5.2倍。

它由中国芯片制造者神威提供芯片支持,使用SW26010多核处理器。

3. 芯片制造者的能力

计算能力是构成AI的基础设施的一部分,所以在战略上拥有重要地位。历史上,中国的微芯片强烈地依赖外国供应。

对于一些高价值的半导体,中国必须依靠进口来解决需求。

2015年,因为担心会被用于核武器项目的发展,美国禁止英特尔和英伟达之类的芯片提供商向中国的四大超算中心售卖产品。

中国知道发展自己的先进半导体、微处理器和高性能计算技术的重要性,中国官方已经计划在未来的10年中投入1500亿美元,来提升芯片制造能力。

4. 全球产业链

AI 价值链的各个方面,从基础研究到应用部署,再到硬件制造,都涉及全球的合作。

除了打造自己的数据生态系统、数据科学家人才管道和半导体行业,中国可能还需要确保整个AI 行业是建立在一个开放的系统之上的,允许全球的参与。

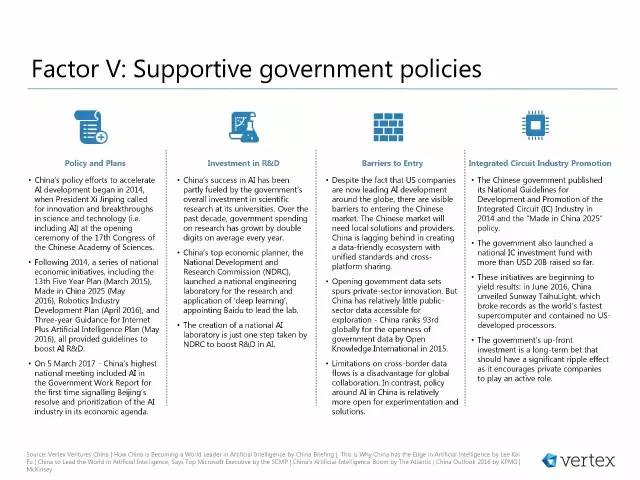

1. 政策和规划

中国在政策上加速AI发展开始于2014年,当时,国家主席习近平在中国科学院第十七次院士大会、中国工程院第十二次院士大会开幕仪式上发表讲话,呼吁在科学技术(包括人工智能)上进行创新和突破。

2014年之后,一系列的国家经济发展规划,包括“十三五计划”(2015年3月),“中国制造2025”(2016年5月)、“机器人行业发展规划”(2016年4月),以及“互联网+人工智能三年行动方案”(2016年5月)等政策相继出炉,提供了促进AI研究与发展的指导纲要。

2017年3月5日,中国最高级别的国家级会议首次把AI纳入了政府工作报告,意味着中国政府在对AI 行业的重视和决心。

2. 在研发上的投入

中国在AI 上的成功部分要归功于政府在大学里对科学研究的总体投入。在过去的10年间,政府研究上的投入每年都是翻倍地增加。

中国经济的顶层设计者——中国发展与改革委员会(NDRC)成立了深度学习国家工程实验室,委任百度领导。

国家AI实验室的创建,只是发改委增加AI研发投入的一个方面。

3. 进入门槛

虽然事实上,美国公司在全球的AI发展上居于领先地位,但是,它们想进入中国还是面临着阻碍。中国市场需要的是地方的解决方案和提供商。中国在建立拥有统一的标准和跨平台分享机制的数据友好型生态系统上依然落后。

开放政府数据库能激励私人领域的创新。但是,中国几乎没有可用的公共数据库可供研究。2015年,Open Knowledge International发布正度数据开放性排名,中国名列全球第93名。

跨国界的数据流动上的限制是全球合作的一个障碍。相反,中国在AI上的政策,在实验和解决方案上相对开放。

4. 集成电路行业促进方案

中国政府在2014年发布了《集成电路行业发展推进纲要》,在2015年发布了“中国制造2015”计划。

政府还成立了国家级别的IC投资基金,共募集了超过200亿美元的资金。

这些计划已经开始产生效果:2016年6月,中国发布神威太湖之光超级计算机,打破世界最快的超算记录,并且没有使用任何的美国造处理器。

政府前沿的投资是一个长期的投入,将会产生巨大的影响,鼓励私人企业积极进入。

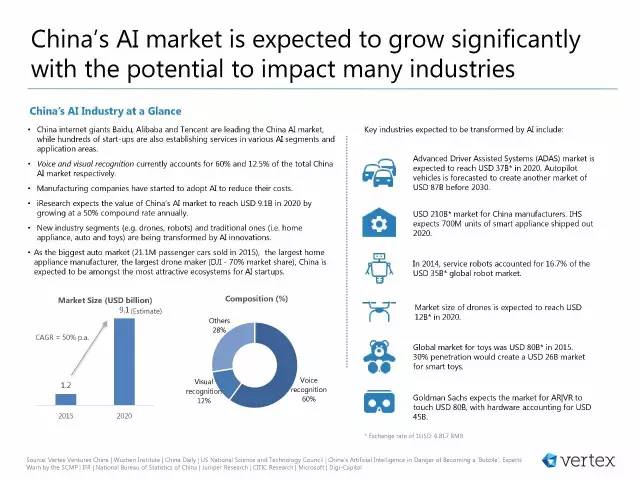

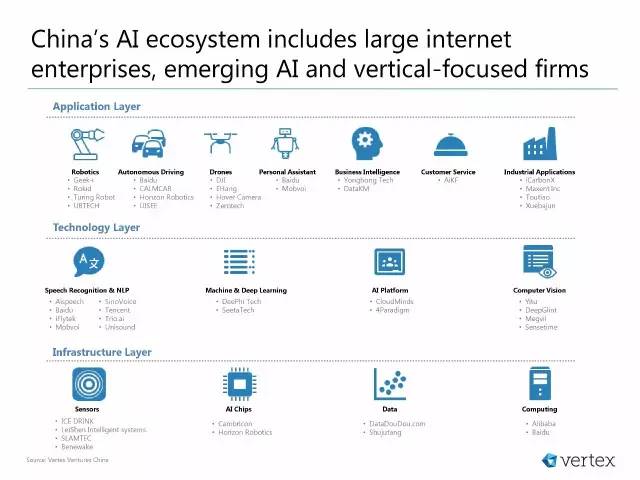

• 中国互联网巨头百度、阿里巴巴和腾讯引领中国AI市场,还有成千上万的初创企业在不同的AI领域和应用建立服务

• 语音和视觉识别目前分别占到中国整个AI市场的 60%和12.5%

• 制造企业开始采用AI降低成本

• 艾瑞咨询认为中国AI市场总价值每年增长50%,到2020年达到910亿美元

• 新型的产业如(无人机、机器人)和传统产业(如家居、汽车和玩具)正在因AI创新而变革

• 中国是最大的汽车市场(2015年卖了两千一百一十万辆汽车),最大的家居制造商,最大的无人机制造商(大疆,70%市场份额),中国将成为对AI初创企业最有吸引力的生态系统。

研究:在AI学术论文的绝对引用率上,中国排在第一;在基于学术影响力的排名上,中国排在第三。

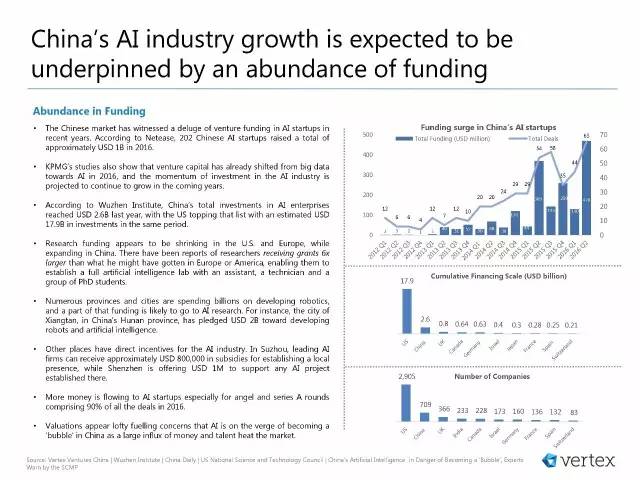

充裕的基金:

根据网易报道,2016年202个中国AI初创公司募集了近10亿美元;

KPMG的研究表明,2016年风险投资已经从大数据转向到AI;

根据乌镇智库,去年中国AI企业总投资达到26亿美元,美国同期最高预计投资179亿美元。

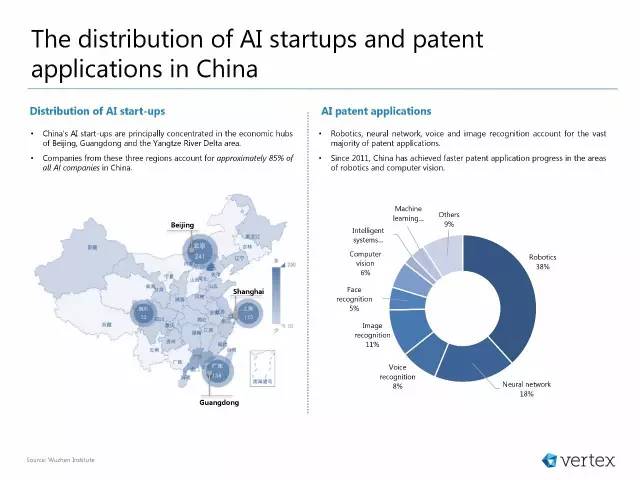

中国AI初创企业分布:

中国AI初创公司主要集中如下经济圈:北京、广东、长江下游

这三个区域的公司占全中国AI公司的86%

AI专利分布:

机器人、神经网络、语音和图像识别专利最多

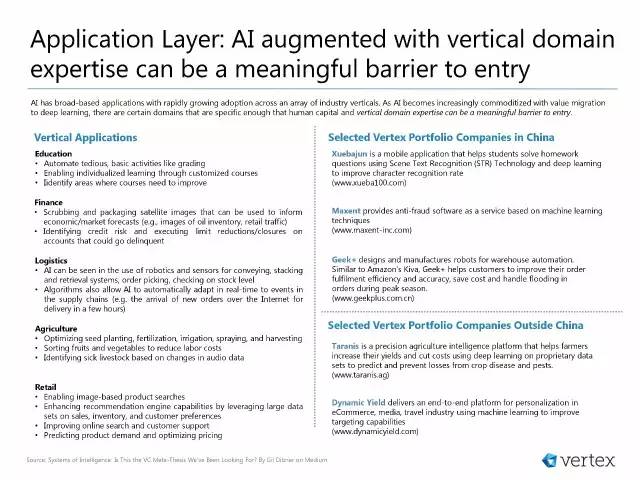

应用层面:具有垂直领域专家知识将成为AI一种有意义的壁垒

垂直领域包括教育、金融、物流和农业、零售等。

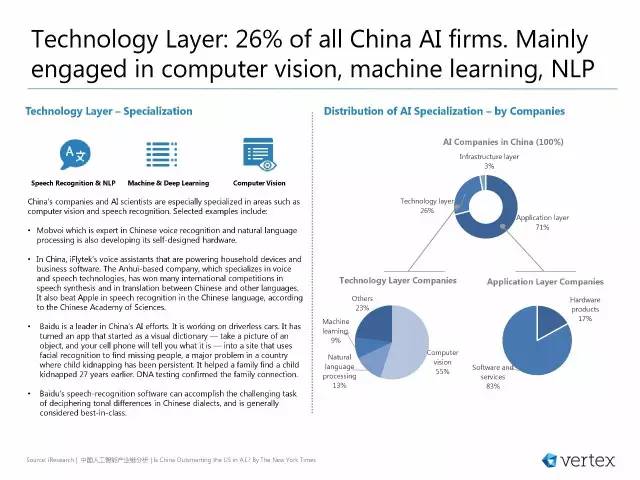

技术层面:中国所有AI公司中,26%主打计算机视觉、机器学习和NLP

出门问问、科大讯飞和百度都有较强的语音技术实力。

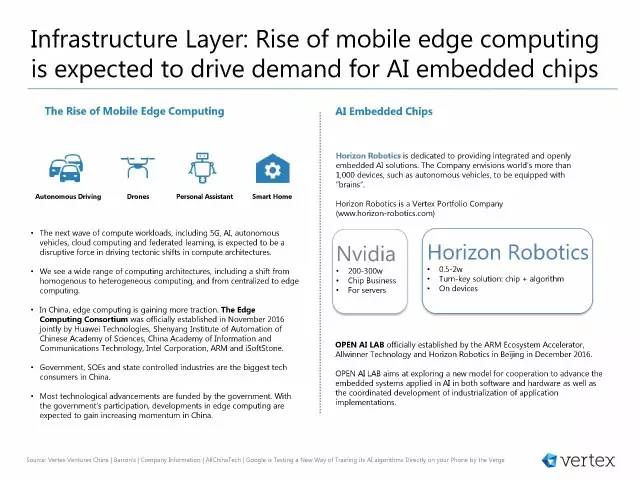

基础设施层面:移动边缘计算的兴起将驱动AI嵌入式芯片的需求

移动边缘计算的兴起:

• 自动驾驶、无人机、个人助理、智能家居

• 下一波计算量来自,包括5G、AI、智能汽车、云计算和联合学习,这将在计算机架构上对体系结构产生颠覆性力量

• 最大的技术突破是由政府投资的,有了政府参与,部署边缘计算更快

嵌入式芯片的发展:英伟达与地平线的比较

本报告由祥峰投资授权新智元翻译发布,更多信息,见祥峰投资官方网站:http://vertexventures.cn/cn/

点击下方“阅读原文”下载同声译

↓↓↓