「支付」环节的发展与特征

关注并将「人人都是产品经理」设为星标

每天早 07 : 45 按时送达

在人类历史长河中,“支付”手段随着时代与技术的变革发生了多次演变,并有了第一、二、三、四方支付的划分。那我们现在的主流支付方式是什么?未来支付趋势又是什么呢?

作者:小狼人

微信公众号:人称产品汪

题图来自 Unsplash,基于 CC0 协议

全文共 2784 字,阅读需要 6 分钟

—————— BEGIN ——————

支付是现代商业活动的关键环节,随着互联网的发展,支付更是越发凸显出来它的重要性。

常见的互联网变现有电商、广告、游戏、增值服务、数据变现,我们比较熟悉的电商(淘宝、京东等)、游戏(王者荣耀、吃鸡手游的皮肤购买等)、增值服务(视频会员服务等),都离不开支付。

产业互联网是近年来随着互联网的发展开始出现的一个说法,是互联网向传统产业赋能一个表现,其中支付是一个重要的环节。

笔者近期开始接触支付业务,从一开始的连信息流、资金流的都分不清,到现在逐步学习,慢慢摸透,也会不定期更新本人在对接第三方支付平台以及银行系统中学习到的业务知识。

人类历史中,从最初的物物交换,到后来发展为以货币为媒介的等价交换,再到现在电子货币的兴起,都离不开一个关键词,那就是支付。

“支付,又称付出、付给,多指付款,是发生在购买者和销售者之间的金融交换,是社会经济活动所引起的货币债权转移的过程。支付包括交易、清算和结算。”

大家所熟悉的微信与支付宝,是目前C端市场占有率最高的两家第三方支付机构。或许大家会有疑问,为什么叫做第三方呢?那是否有第一方、第二方甚至是第四方呢?今天先带大家了解这几个概念。

第一、二、三、四方支付的划分,其实本质上都离不开两个角色——资金的付出方(常见的就是买家)与资金的收入方(常见的就是商家),支付的本质是货币债权的转移。

随着生产力的发展,慢慢的出现了银行(古代也称为钱庄),再随着互联网的发展,才出现了所谓的第三方与第四方。

第一方支付

第一方支付也就是现金支付,其本质的意义就是指货币支付,货币支付是最古老的支付方式。

常见的就是从买家到商家的过程,以货币为交换媒介的商品交换。

整个过程是由买家自己付出货币(常体现为现金)与卖家实现商品交换的,由于货币只是一般等价物的一种,所以也有人把原始的物物交换视为第一方支付。

在现代社会,商务流通更加频繁,涉及金额巨大,货币支付已经基本退出了商业往来舞台,它的“存在感”会越来越弱。

目前现金支付的场景一般集中于大众民生,特点是高频且小额。

虽然随着电子支付的发展,现金支付已慢慢被淡化,但是现金支付对于一个国家的经济体系仍然有重要的作用,我国也明确表示不能拒收现金,它会作为其他支付方式的辅助形式继续存在下去,并在某些场合独当完成支付的大任。

第二方支付

第二方支付是依托于银行的支付,在古代称之为钱庄。

支付原理,就是你自己,通过银行去完成支付的过程,类似于银行汇票的一种支付方式。

与第一方支付对比,第二方支付多了一个重要的角色,那就是银行,对用户来说,我们使用银行通过转账完成支付的过程很简单。

举个例子:你通过建行的ATM转账100元给B商户在农业银行开设的账户,你可以感知的是建行卡被扣了100元,B商户的农行卡多了100元。

当然这只是简单的信息流,背后资金流依赖的是央行的清算系统。

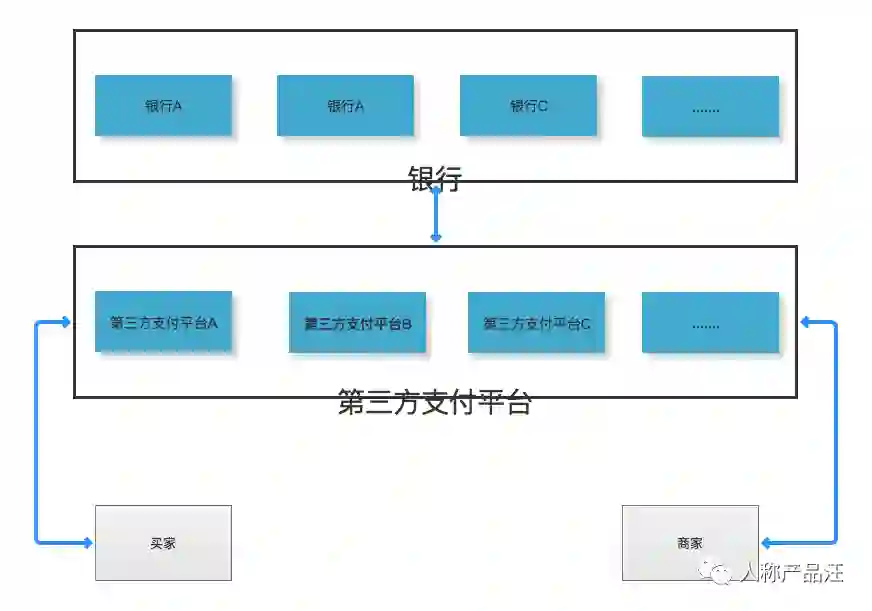

第三方支付

第三方支付是指有一定实力和信誉保障的非银行机构,凭借着自己在通信、计算机和信息安全技术方面的优势,与各大银行签约,在用户与银行支付结算系统之间建立连接,提供收款、付款的支付中介服务。

第三方支付平台基本上会覆盖市面上常见的主流银行,只要用户在对应的银行开设了账户,就可以在线上通过该银行进行支付,这对用户来说是非常方便的。

第三方支付是现在的所谓“无现金”的一种支付行为:

在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。

此外,第三方支付的准入门槛非常高,根据央行颁布的《非金融机构支付服务管理办法》,非金融机构要想为客户提供支付服务,需要取得央行颁发的《支付业务许可证》,并且需要依法接受央行的监督管理。

当前,中国第三方支付牌照的发放一直处于“停滞”阶段,许多机构根本没有办法获得支付牌照,所以出现了曲线救国的方式,那就是通过收购一家具有资质的支付机构,来达到获取支付牌照的目的,所以牌照的价格也是水涨船高,非常的昂贵,只有资金实力部分强大的企业才有可能实现,比如滴滴与拼多多的支付牌照就是通过以上方式获得的,这是最便捷的方法。

第三方支付本质是基于银行基础设施并进行整合,提供给消费者一种更便捷的电子支付方式,所以一般称为第三方支付平台,在买卖双方进行交易的时候通过银行系统提供资金的支付、清算等服务。

银行卡收单牌照(比如拉卡拉)主要适用于线下POS 机类业务发展,是我国第三方支付最早的商业模式。

互联网支付牌照主要用于线上收单,在我国的市场覆盖程度已经很高。目前比较知名的第三方支付平台有微信、支付宝、百度钱包、快钱、PayPal、易宝支付等。

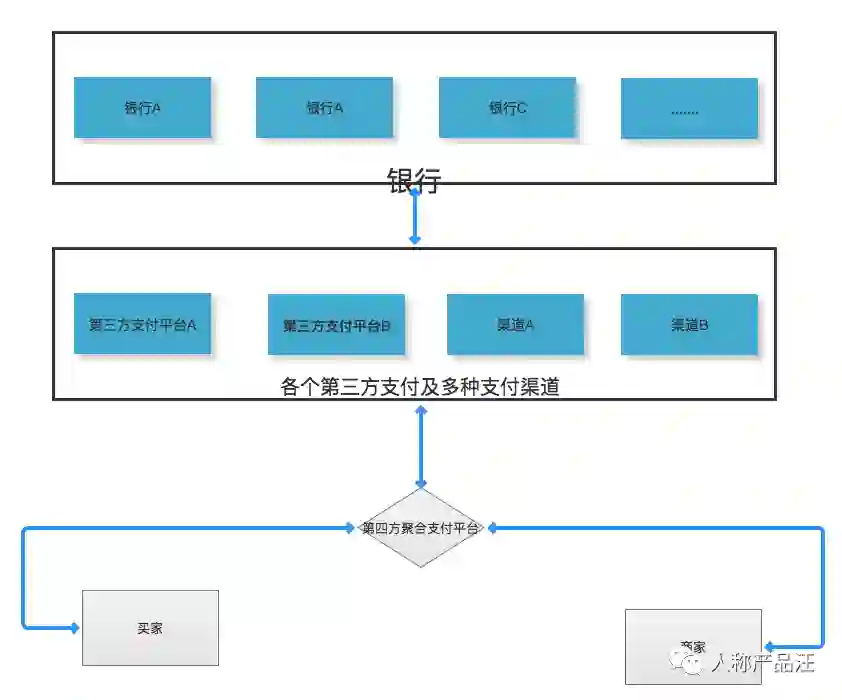

第四方支付

第四方支付(或者称第四方聚合支付)是相对第三方而言的,是对第三方支付平台服务的拓展。

第四方支付介于第三方支付和商户之间,没有支付许可牌照的限制,由于本身不具备支付牌照,所以也就不能提供资金的清算服务,而是通过聚合多种第三方支付平台、合作银行及其他服务商接口等支付工具的综合支付服务。

它的优势在于够根据商户的需求进行个性化定制,形成支付通道资源优势互补,具有中立性、灵活性、便捷性等特点。

简单来说,第四方支付就是对于第三方支付的一个信息的整合。

为什么会出现第四方支付呢?

其中一个比较重要的原因是随着第三方支付工具的迅速发展,尤其是以微信和支付宝为首的白热化的市场竞争;随之而来的是,商户收银系统由原本的刷卡POS机演变为多种扫码设备和扫码台卡。

举个例子:

有时候我们去门店消费的时候,会发现收银台上面会同时摆着微信跟支付宝两个收款二维码,这时候老板也许会问,“微信还是支付宝?”然后根据客户的答复展示对应的收款码。

这就是典型的多样化第三方支付工具给消费者和商家带来的困扰。

有了痛点,便有了对应的解决方案。

现在很多商家的收银台通常只有一个收款码跟一个扫码枪了,不管你出示的是微信付款码、支付宝付款码还是云闪付付款码,都能通过商家聚合支付工具完成支付,系统将自动识别该二维码来源于哪个支付渠道并进行入账处理。

常见的第四方支付平台有收钱吧(没错,就是那句熟悉的“收钱吧到账***元”)、Ping++。

总的来说,第一方与第二方支付已经渐渐退出主舞台,但是它们又在各自的领域发挥自己的作用。

目前,第三方支付正处于高速发展的时期,甚至冲击了传统的银行业务,迫使银行做出改变。而四方支付则正处于发展的起步阶段,未来还有很长的路要走。

—————— / END / ——————

每个「在看」,都是一次鼓励 ▼