2018金融科技发展白皮书(简版)

摘要

金融科技即Financial Technology, 是金融与信息科学技术高度融合的产物,是互联网金融发展的高级阶段。

2013年-2015年, 国内移动互联网爆发式增长,驱动互联网金融快速发展, 互联网金融创业公司纷纷涌现, 大量互联网金融独角兽崛起: 如估值450亿美元的蚂蚁金服、估值180亿美元的陆金所等超级独角兽、估值82亿美元的众安保险、估值16.7亿美元的拉卡拉、估值15.8亿美元的人人贷等企业。 互联网金融的本质是依靠流量在金融前端产业发力,依靠互联网线上渠道红利实现商业模式的创新和发展。 2015年下半年, 移动互联网用户快速增长态势放缓, 线上渠道流量成本大幅提高, 互联网金融需要寻找新的创新发展驱动力,金融科技应运而生。

金融科技的本质仍然是金融, 其核心特征是运用大数据、云计算、人工智能、区块链等前沿技术,创新金融服务模式、构建更加高效便捷的金融新业态,驱动金融产业从IT(InformationTechnology)时代的网络化、移动化向DT(Datatechnology)时代的数据化、智能化融合发展。 互联网巨头、互联网金融公司和传统金融机构等各类公司,纷纷在金融科技领域布局拓展, 将智能投顾、智能营销、智能支付等智能方案应用到银行、基金、证劵、信贷、支付、消费金融等各业务领域。 在新一轮科技产业革命时代,技术将为金融插上腾飞的翅膀, 推动金融产业迈向更高层次的发展阶段。

第一部分 金融科技行业发展概述

金融科技(Financial Technology,缩写为FinTech)是金融与科技的高度融合, 金融稳定理事会(FSB)认为: 金融科技是指技术带来的金融创新,它能创造新的模式、业务、流程与产品, 从而对金融市场提供的服务和模式造成重大影响。金融科技是互联网金融的延伸, 是互联网发展的高级阶段。

金融科技在中国的发展最早可以追溯到1993年。 1993年《中华人民共和国科学技术促进法》颁布, 中国科技金融促进会成立, 标志着金融科技在中国诞生。

金融科技1.0时代(1993-2004):主要以政策为主导,资本扶持金融科技技术发展。

金融科技2.0时代(2005-2015):2013年余额宝问世,各金融机构开始大规模进行互联网战略布局。

金融科技3.0时代(2016 - 至今):互联网金融概念被金融科技取代,中国金融科技进入发展阶段,有望改变金融业态。

第二部分 金融科技产业链

1. 产业链分析

上游:基础技术层——金融科技发展的基石

为金融行业提供支持服务的技术领域,分为:云计算、大数据、人工智能和区块链。

中游:技术方案层——提高金融服务效率

承上启下的作用,为金融行业提供应用技术方案,如智能营销、智能客服、智能风控、智能投顾、智能支付等。

下游:业务应用层——竞争主战场

根据提供的金融业务类型分为不同领域,如银行、保险、消费金融等。

2. 关键技术方案分析

(1)智能投顾

智能投顾是人工智能和投资顾问的结合体,是人工投顾的替代品, 它可以在投资管理服务中通过智能软件来代替人工完成核心功能,智能投顾根据资产配置模型和智能算法,可以为用户得出最优化的投资组合。 目前, 智能投顾主要运用在银行、基金、证劵等衍生平台使用,为用户定制个性化、便捷的投资理财产品组合。 当今, 我国资管业务发展稳定,近一半投资者有意愿寻求理财顾问的建议, 但多受到时间、空间等限制,智能投顾由于服务的多样性、高效性可以有效的弥补人工理财领域局限性的问题。

(2)智能营销

智能营销是指通过计算机、互联网科技等技术将传统营销智能化,是伴随着互联网发展而诞生的新型营销服务模式。 其提供的解决方案从用户角度出发, 以用户价值最大化为目的, 将智能化及大数据作为驱动力在每个环节进行赋能以便达成企业服务多渠道、多触点的延伸,挖掘和判断用户的消费需求。智能营销的服务应用领域非常广泛, 在快消、游戏等行业都有涉及,对于金融行业,智能营销提供量身定制的数据营销服务, 从策略支持、客户维系等多维度帮助用户实现端到端流程再造和应用方案的提升。当前的营销方式已经从“人为经验”的营销时代转向了基于智能技术的营销时代,是建立在工业4.0的移动互联网、物联网、大数据、云计算等生产于数据供应链基础上的全新营销模式,将用户纳入企业生产营销环节, 实现全面的商业整改。

(3)智能风控

智能风控是人工智能在金融领域的重要应用,它是综合运用互联网、大数据、云计算、人工智能等先进的技术手段、措施和方法;可以有效的减少风险事件发生的可能性和降低发生风险事件的损失。通过构建大数据风控体系, 为企业打造专业的风控平台, 可有效降低金融机构在投资领域、业务领域中遇到的风险。智能风控现已成为金融科技公司的标配,部分公司研发属于自己的智能风控系统,纯技术公司研发风控系统为金融机构提供支持,还有一类公司扩展自己旗下的子公司在支持自身业务的同时也向外输出技术能力。与传统的风控相比较, 智能风控的应用突破了局限性、空间性, 大大提高了企业业务的效率和安全性,随着金融核心数据技术的延伸, 智能风控的应用将会越来越完善并走向成熟阶段。

(4)智能客服

智能客服是在大规模知识处理基础上发展起的一项多行业技术应用,它就像是一个聊天机器人, 以拟人化的方式和用户进行简单的沟通、回复,为企业提供细粒度的知识管理技术。其技术可以模拟真人来理解和解决顾客所遇到的情况, 自动联系上下文而不是单纯机械式的答复, 实现业务的自动引导。 智能客服在金融领域中的应用解决了传统自助服务带来的繁碎感, 同时减少了客户等待人工客服回复所花费的时间,增强客户体验。 目前我国的智能客服仍处于起步阶段, 但已被众多金融企业认可,并且随着技术的积累和进步,智能客服的应用将会更加广泛。

(5)智能支付

智能支付是人工智能领域开发的新型支付方式,通过生物识别技术进行身份鉴定, 以实现交易资金的高效安全转移。 智能支付技术综合了计算机技术、光学技术、声学技术、生物统计学技术等多学科技术,目前主要有指纹识别、静脉识别、人脸识别。除人脸识别外, 还有声纹识别等生物识别技术、非接触式支付创新、智能穿戴设备支付创新、生物识别技术支付创新等技术,都极大地简化了支付流程。 据统计,2016年, 仅仅国内的第三方移动支付交易规模就在25万亿, 而第三方支付运用的技术关键就是智能支付, 所以移动智能支付的普及和发展有着庞大的市场规模,随着科技和电子商务的进步, 发展潜力巨大。

第三部分 金融科技市场整体分析

1. 金融科技发展环境

政策环境:国务院印发的《十三五国家科技创新规划》(以下简称规划), 将金融科技作为重要内容列入其中, 金融科技连续三年被写入政府报告

经济环境:从十二届全国人民代表大会第一次会议的五年以来, 我国经济结构出现重大变革, 国民消费贡献率由54.9%提高到58.8%, 成为经济增长的主动力

社会环境:随着科技的飞速发展, 互联网IT技术已经深入人心使得人民的生活质量提高, 在这样的社会大环境下, 金融领域也受到了来自科技的变革

技术环节:大数据技术的进一步提高, 为金融风控、信息披露、贷后管理等带来革命性的变革, 全面降低集中风险且进一步提高了产品服务的质量和效率

2. 金融科技投融资情况分析

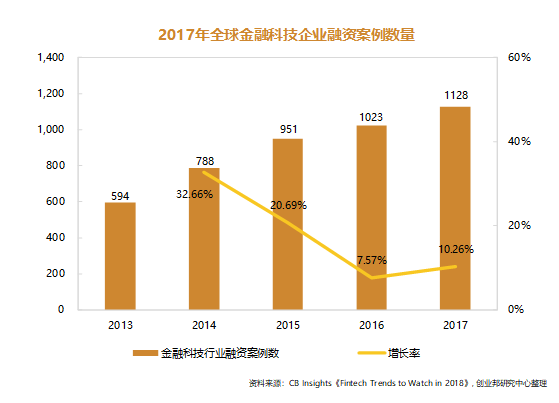

全球金融科技企业融资案例数量近五年呈现增长态势, 2014、2015年增长幅度分别达到32.66%、20.69%。 2017年全球金融科技企业共发生融资案例数1128起, 同比增长10.26%。

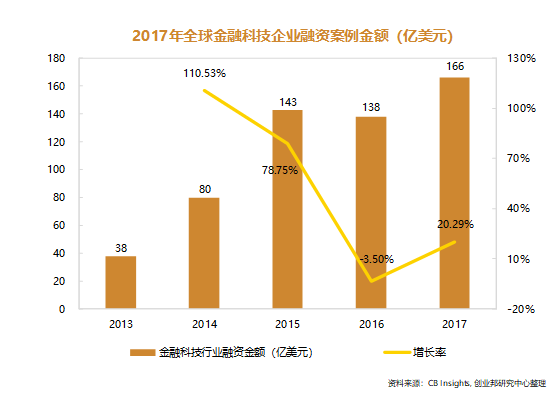

全球金融科技企业融资案例金额近五年整体上同样呈现增长态势, 从2013年的38亿美元增长到2017年的166亿美而且达到近五年的最高值, 增幅达到336.84%。

3. 2017年国内金融科技公司融资情况

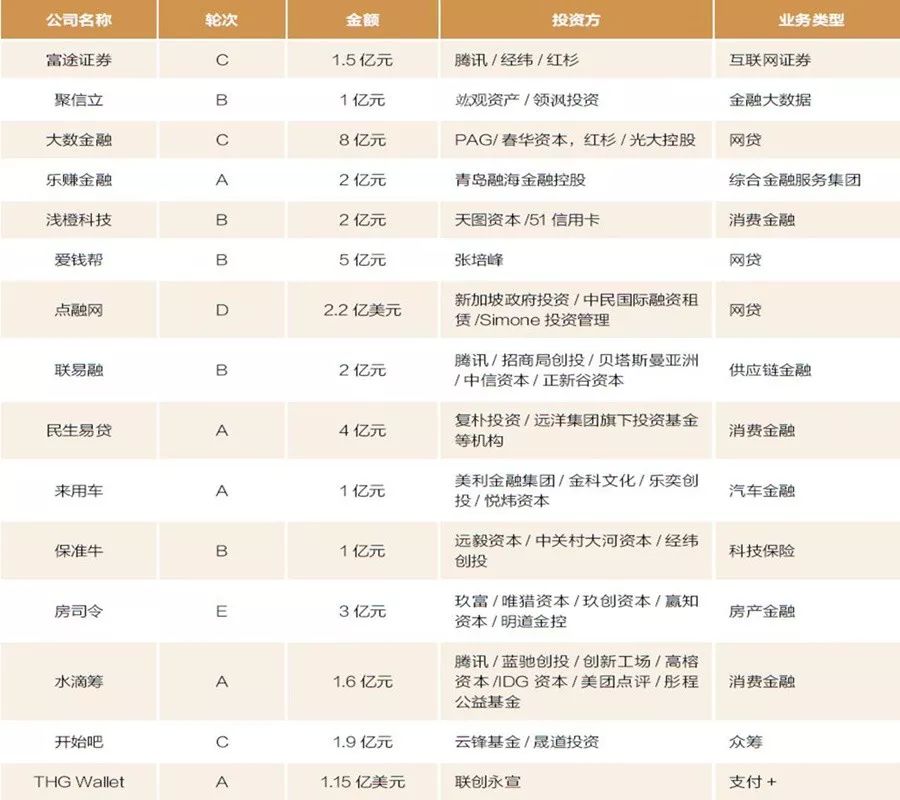

2017到2018年5月, 投融资过亿的金融科技公司达到32家, 融资轮次覆盖A轮到E轮, 其中B轮和C轮最多, 各有 11家; A轮紧随其后, 达到8家; D轮和E轮各一家。 融资额度在10亿人民币以上的有两家, 点融网和随手科技。 融资企业业务大多集中在互联网金融、消费金融和第三方支付, 商业模式以B2C居多。

第四部分 区块链在金融领域的应用

1. 区块链在金融科技领域的应用图谱

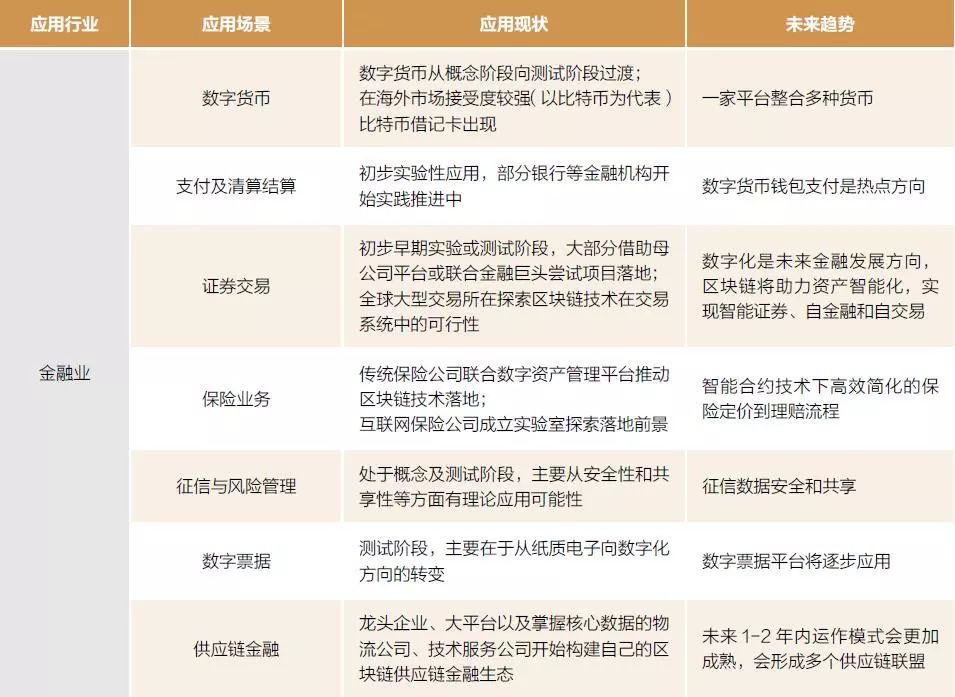

2. 区块链在金融行业的应用场景

第五部分 企业或地区在金融科技的布局

1. 国内三种典型企业布局

(1)BAT等巨头布局

中国的金融科技行业迎来了一个新的分水岭, 互联网巨头公司都试图转型成金融科技平台,作为互联网领军人物 BAT结合自身优势和现有平台、客户资源, 在其强大的影响力下逐步将金融深度植入各类生活场景之中, 使得自家业务构成闭环生态系统。 作为有着前沿大数据技术、人工智能的公司,与传统金融机构的合作可以有效的帮助彼此获得在金融科技领域的延伸, 百度和腾讯通过与银行、保险等公司的合作覆盖了全部金融业务层面,当之无愧的成为了金融科技中竞争性的代表。 京东旗下的京东金融, 推出京东众筹产品,京东众筹提供智能科技产品众筹,生活美食众筹, 智能家居众筹, 3C科技众筹, 娱乐旅游众筹, 创意文化众筹,公益众筹等。 同时, 京东金融在今年2月启动了城市计算事业, 致力于解决城市里的交通、规划、环境、能耗、商业和公共安全等痛点,提高大型企业产能和业务效率。 滴滴出行、小米也同样利用自身互联网技术开展如第三方支付、信贷等业务领域, 突显其在金融技术领域深化发展的决心。

(2)互联网金融公司布局分析

互联网金融公司中最主要的业务领域集中在信贷领域, 由于互联网金融公司的属性以及成立年份不久普遍不涉及银行业务。信贷产品主要运用了智能风控、智能投顾等基于人工智能和大数据公式算法技术, 可以更好的了解用户风险偏好,为用户选择合适的资产配置组合,其次风控领域的技术可以帮助公司进行反欺诈、定价等服务。同时, 基于自然语言等技术的不断发展,智能客服不仅可以增强用户体验,还可以无间断为用户服务。

(3)传统金融机构布局分析

传统金融机构作为最开始的金融业务服务商也不甘示弱的在金融科技领域主动出击, 希望利用自身客户优势加上互联网技术超越其他金融集团,积极响应金融科技把自身业务在金融产业上的布局拉开。最主要体现的是银行和保险机构,充分利用智能投顾、智能支付、智能营销等基于大数据云计算的创新技术开展互联网金融业务,在消费金融、第三方支付等领域都进行了不错的布局。相比较,证劵和基金机构更加专注于自身公司的业务平台,运用人工智能等技术使业务更丰富,用户购买更佳便捷。 据了解因证劵公司顺应金融科技技术持续推进平台智能化,运用智能客服、智能风控等技术为用户提供创新的服务模式,使手机终端下载量长期居在高位,用户量有了前所未有的突破。

2. 国内重点区域布局

金融科技企业以其金融属性及科技属性, 主要集中在北京、上海、深圳、杭州、广州、宁波等城市,以上各市纷纷依托产业园区建设、出台扶持政策,促进金融科技产业聚集和发展。

第六部分 国内Fintech创业公司画像分析

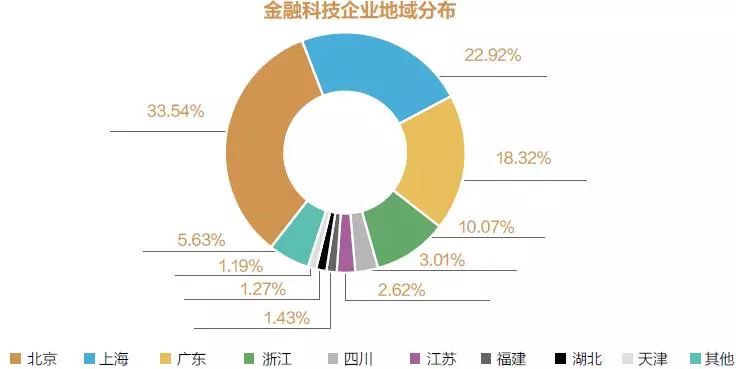

1. 地域分布

数据统计显示,金融科技创业公司大多数在大城市布局, 建立了自己的根据地。 北上广依然是金融科技公司的主要聚集地, 三地区企业占比合计高达74.78%:北京423家, 占比33.54%;上海289家, 占比22.92%;广东231家, 占比18.32%。 再次是浙江, 127家, 占比10.07%。 随着阿里, 腾讯的入住, 越来越多的初创公司进驻浙江,各大投资机构也把分部设在浙江杭州。 合适的气候和地理位置, 完善的基础设施,以及同等生活水平成本的比较, 杭州作为优质创业基地的区域优势明显。

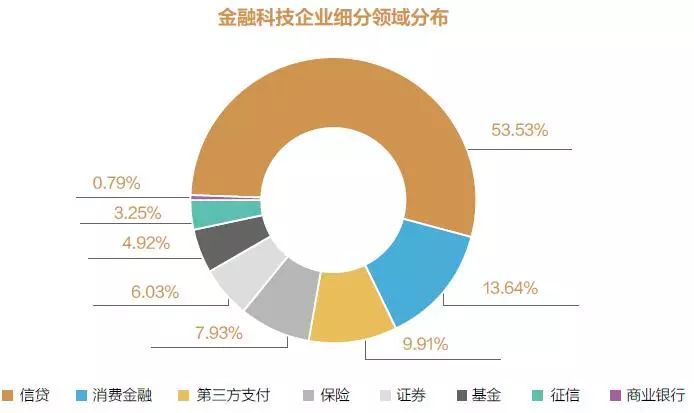

2. 细分领域分布

统计结果显示,在消费信贷、消费金融以及第三方支付的 B2C 模式布局的企业最多,合计占比达77.08%,其中信贷领域企业最多,达到675家,占比53.53%。 因为中国个人贷款缺口大,占GDP比重远低于发达经济体。 在这样的背景下,中国的借贷公司有机会创造新的信贷需求;而欧美这些金融服务普及率高的国家增长空间有限。随着政府加紧对网络金融的控制以及政策法规的完善,越来越多的公司会把借贷领域转向保险科技、监管科技、网络存储等B2B领域,而不再是单一的B2C领域。

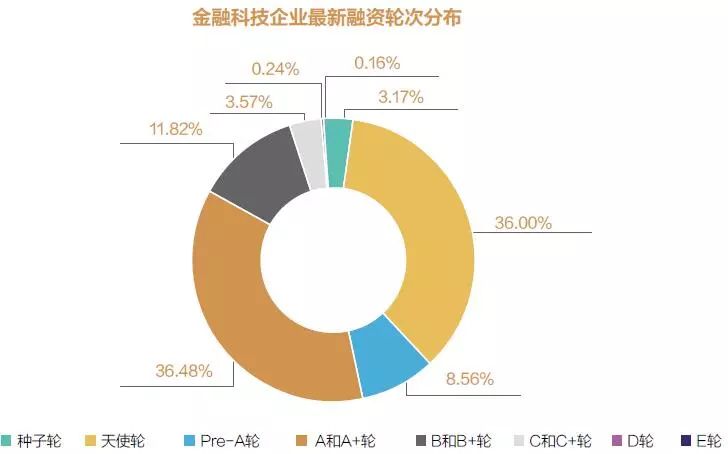

3. 融资轮次分布

统计结果显示, A/A+轮和天使轮融资占比达到了72.48%: 其中, 天使轮融资有454家,占比36.00%; A/A+轮460个, 占比36.48%。 C轮及以后融资轮次公司极少, D轮只有3家,E轮只有两家。

第七部分 金融科技发展趋势及创投机会

1. 发展趋势

(1)智能投顾行业刚起步,智能化程度低,未来潜力巨大

目前国内的智能投顾行业还处于起步阶段, 相关的技术基础薄弱, 尤其在算法模型方面与国外有较大差距, 市场对量化模型的认可度不高,公众普遍的风险意识不够。 我国个人可投资资产在近年来呈现增长态势, 根据CBInsights的数据, 2006年中国的个人可投资资产为4万亿美元, 2016年个人可投资资产为26万亿美元, 10年期间增长幅度达到550%。 据统计, 我国到2020年,中产阶层将达到7 亿人, 接近总人口的一半。庞大的中产阶级人群对资产配置的需求, 为智能投顾带来巨大发展空间。

(2)金融科技商业模式仍然以B2C为主,未来会逐步从 B2C转向B2B领域

中国现阶段,金融科技商业模式仍以B2C为主,但是随着政府和有关部门的加紧管理和政策的完善,会从B2C转向B2B领域。 与美国等发达国家相比, 中国金融科技业务仍以借贷领域为主, 而欧美这些金融服务普及率高的国家增长空间十分有限。 所以,比较发达国家, 他们的B2C领域占比巨大。

(3)保险科技领域将进行以价值领域细分为主的颠覆式创新

未来的保险价值领域会更加细分,从分销到理赔再到最后的客户服务管理,未来的人工智能,大数据等技术会更加优化每个领域,保险领域在技术驱动下会在更加细化的领域下,更加智能的服务民众和企业。

(4)利用AI 技术促进金融监管落地的Regtech解决方案发展潜力巨大

据BCG报告数据显示, 自2008年金融危机以来, 全球大型银行支付罚金总额达到了3210亿美元, 超过多数欧盟成员国的GDP, 金融机构试图通过增加更多的合规人员,利用流程再造、程序精简等传统工具来应对监管压力。 人工智能、大数据等应用技术的发展会直接影响监管科技的创新以及应用。 在合规前提下,优化风险, 据客户所面临的监管要求提供量身定制的风险预警系统、自动化风险管理工具等产品或服务,并且基于监管要求的变化不断调整, 将能有效降低整个金融行业合规成本及监管风险。随着国内对金融监管的加强,监管科技(Regtech)未来将大有可为。

2. 创投机会

把握智能投顾市场未来的发展潜力,进行智能投顾技术的研发创新,突破大数据、算法模型的技术瓶颈,或是创业者进军金融科技的良好机会。 当前,我国智能投顾应用已初具效应, 上市公司、互联网金融公司大力开展以人工智能技术为前提的智能投顾应用,但由于智能投顾所用到的云计算、大数据、算法模型等技术还不够成熟, 仍需进一步研发完善算法,这为创业者提供了进军智能投顾领域的机会; 如果创业者对智能投顾的核心——模型 加算法技术有自己独特的见解和技术的延伸突破, 弥补现有智能投顾技术的缺陷,将有机会在智能投顾领域获得一定的发展。

创新互联网券商的商业模式,根据用户需求提供定制化的多元解决方案。 如今,虽然众多企业都在实施互联网证劵的商业模式, 但在我国还没有出现佼佼者,如果创业者把握这个机会, 依托于大数据等技术, 持续了解用户需求, 创新产品方案和服务模式, 将会在互联网证劵行业中获得较好的发展。

3. 投资机会

(1)基础技术层面, 专注大数据、人工智能在金融领域底层技术开发的公

大数据是金融科技发展的核心驱动力。 大数据分析的价值在于根据商业分析构建智能战略和决策, 提升企业运营效率和效益。 随着大数据技术的应用发展, 越越来越多的金融企业也开始投身到大数据应用实践中,大数据分析的价值在于根据商业分析构建智能战略和决策, 提升企业运营效率和效益。将大数据与人工智能结合, 可对细分客户进行精准营销、优化风控体系、创新产品或服务模式、改善经营决策。 云计算是一种信息资源共享模式,改变社会信用体系, 形成新的金融生态, 一部分云计算技术应用服务商, 从金融机构 “非核心业务” 找到突破, 比如为大型银行搭建同业业务的服务平台, 促进流程优化、提升业务协同效率。 因此,持续专注大数据、云计算及人工智能等底层技术性能和方法提升的公司, 将会获得较大的发展空间。

(2)技术应用层面,将技术方案投入金融行业应用并取得行业认可的公司

技术应用层面, 是指已开发产品投入金融行业应用的公司, 如同花顺的人工智能大数据基金产品或智齿客服专为金融机构提供的智能客服平台。 在未来细分市场发展比较大的领域, 推出核心技术方案、对接良好的金融机构合作并被行业认可的公司将有较大的发展机会, 如打造风控智能化引擎平台、为金融公司实现风控全流程数字化能力、并提供亿级数据查询计算的金融服务公司等企业。

为了查看方便,创业邦专门出版了《2018金融科技发展白皮书》——电子版、纸质版(限量发售88本)。

订阅方式有两种:单买和套餐。

1. 单买,总价格:566元

(1)电子版,278元

(2)纸质版,288元

2. 套餐购买,298元,

一次性获得“电子版+纸质版”,

长按扫码,立即抢定