果链龙头押注储能,德赛电池追赶欣旺达丨智氪

押注储能后,德赛电池被低估。

文|范亮

编辑|黄绎达

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

讲一个冷知识:我们在生活中接触到的所有物品,几乎都可以在股市中找到对应的标的。

如果直接提起德赛电池和欣旺达这两家公司,相信大部分人都会一脸茫然。但实际上,这两家公司已经与每个人的生活密不可分。

无论是手中的智能手机,还是桌前的笔记本电脑,如果将其中的电池拆解下来,我们大概率会看到欣旺达或者德赛电池的生产字样,苹果系列的产品更是如此。在消费电池Pack制造中,欣旺达与德赛电池牢牢把握着近一半的市场份额。

不过,两公司在二级市场的表现却完全不同。从市值来看,目前欣旺达的市值约为420亿左右,最高时一度逼近千亿,而德赛电池的市值却仅有约140亿左右。

那么,作为消费电池Pack领域中的两强,为什么德赛电池会与欣旺达产生这么大的差距呢?

早在上世纪末,德赛电池就作为德赛集团在电池领域的试验田而成立,主要生产一次、二次电池与保护板。到2005年,公司已经成为TCL、波导、康佳等功能机霸主的电池供应商,并通过与ST万山进行资产重组后,2004年成功在A股借壳上市。

大约在2008年,德赛电池成功切入苹果产业链,开始为苹果供应BMS。经过几年的磨合后,德赛电池在2011年正式拿到苹果手机电池Pack的大单,当年公司营业收入增长近一倍。

自此,德赛电池的业务结构就已经基本定型,即以消费电池代工为主的封装业务(Pack)、以及配套的电源管理系统(BMS)业务,而苹果在其中的收入占比也常年维持在60%以上。

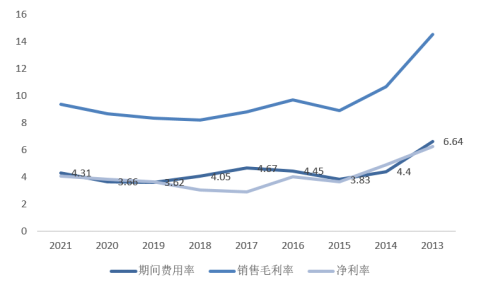

得益于2010-2018年间智能手机市场从萌芽到成熟的转变,德赛电池营业收入从2010年的13.16亿元增长超10倍至2018年的172.49亿,然而,相比于营收的突飞猛进,德赛电池的净利润却只从0.71亿元增长至了4.01亿元。

德赛电池营收与利润变化

德赛电池营收与利润变化

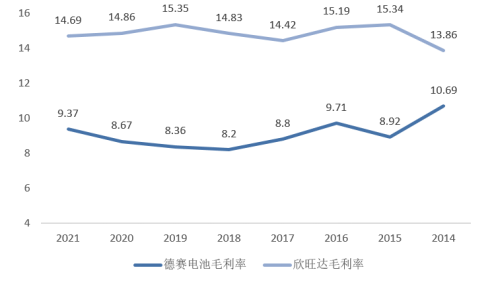

德赛电池余欣旺达毛利率对比

德赛电池余欣旺达毛利率对比

德赛电池期间费用率和净利率

德赛电池期间费用率和净利率

资料来源:Wind、36氪整理

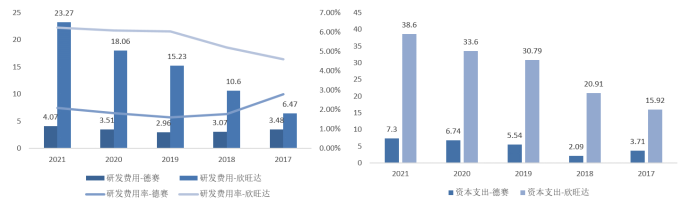

德赛电池与欣旺达研发与资本开支对比

德赛电池与欣旺达研发与资本开支对比

在清洁能源占比不断提高,以及欧洲能源价格高涨的背景下,储能的发展空间已经毋庸置疑。

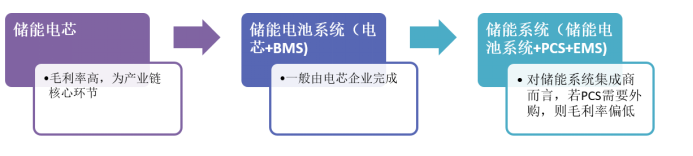

从产业链的角度来看,储能电池制造主要包括储能电芯-储能电池系统-储能系统集成三个环节。

与动力电池不同的是,动力电池的系统集成环节主要由客户(如整车厂)自行完成,但储能电池的系统集成环节则主要由电芯企业自身,或拥有渠道优势的专业集成商来完成。

从利润分配的角度来看,储能系统集成环节的低门槛特性使得行业内的参与者众多,且多数还未形成自身的品牌和渠道优势,因此利润率偏低。而电芯环节由于研发周期长、资金投入高,因此在整个产业链内的地位最高,利润率也最高。

储能系统产业链

储能系统产业链

一般来说,配股对资本市场偏利空,但对德赛而言,却是实实在在的利好。上市十几年来,德赛电池首次在二级市场进行融资,已经足以说明公司对电芯项目的重视。

德赛电池的估值主要分两部分展开,一是对公司原有的消费电子业务进行估值;二是对正在投建但还未产生收入的储能电芯业务进行估值。

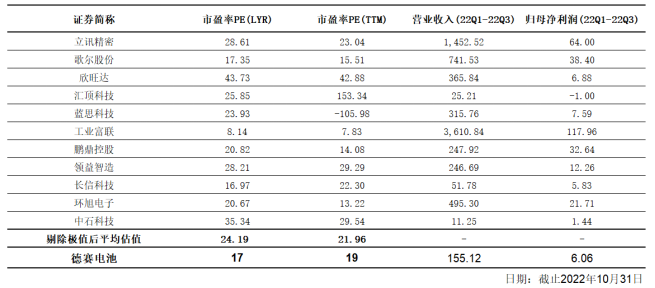

就原有的消费电子业务而言,我们选取了11家以苹果公司为主要客户的消费电子企业,在剔除掉极值后,测算上述企业的平均估值水平。

通过计算我们发现,11家公司的静态市盈率约为24.19倍,滚动市盈率约为21.96倍,而德赛电池的静态市盈率约为17倍,滚动市盈率则为19倍,低于上述公司的平均估值。

德赛电池估值较低的原因也不难理解,无论是从营收规模,还是利润水平来看,德赛电池在前述的11家消费电子公司中均处于低分位。

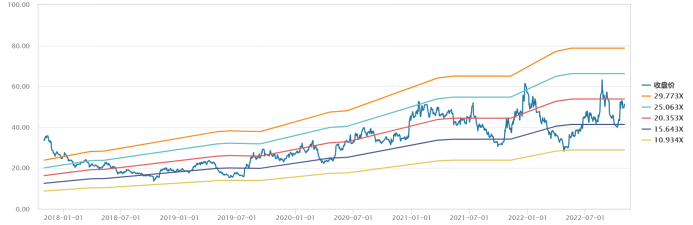

从德赛电池自身的估值水平来看,公司自2019年至今,静态市盈率就基本处于15-20倍的区间。

综合公司横向与纵向的估值比较,我们不难看出,目前德赛电池的市值仅体现出了其消费电子业务的合理估值,并未体现储能电芯业务部分的估值。

苹果产业链估值梳理

苹果产业链估值梳理

资料来源:Wind、36氪整理

那么,德赛电池的储能电芯业务能值多少钱呢?

从对标企业的估值来看,目前市场上单纯以储能电芯为主业的企业并不多,目前已在储能电芯方面产生收入的企业主要包括派能科技、鹏辉能源、南都电源、天能股份、科信技术等。

这里我们先将储能电芯的落地产能与估值挂钩,估算德赛电池储能电芯业务估值的上下限。

从落地产能来看,德赛电池目前约有4GWh锂电池电芯产能,与南都电源接近。但是,考虑到南都电源的电芯业务已经实现收入,且目前仍有部分铅蓄电池储能业务,我们直接按南都电源40%的市值水平给予德赛电池估值,经计算后德赛电池的储能电芯业务估值约为66亿元。

如果与派能科技相比的话,将派能科技的市值,按两公司落地电芯产能等比例调整后,德赛电池的储能电芯业务估值约为274亿元。

当然,目前派能科技已经在行业内深耕多年,并且具有成熟的运营模式和稳定的客户结构,同时还负责储能电池系统的制造,综合实力远强于德赛电池,但我们可以将上述测算的结果作为德赛电池电芯业务估值的上限。

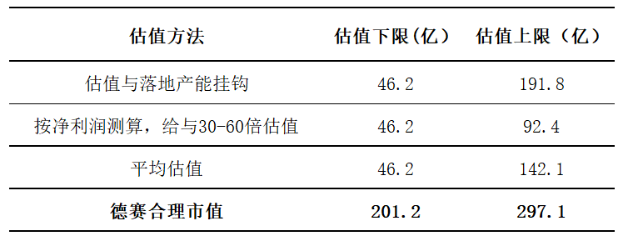

因此,通过与同业比较,我们测算得知德赛的储能电芯业务估值约在66-274亿元。另外,考虑到目前德赛电池只持有电芯合资公司70%的股权,在此基础上再次进行调整后,德赛电池储能电芯业务对市值的增厚约为46.2-191.8亿元。

资料来源:Wind、36氪整理

如果从利润测算的角度来看,根据公司披露,4GWh储能电芯项目2023年全面投产后约可实现22.44亿元的年产值,假设公司4GWh储能项目全部投产并销售后的收入为22.44亿元,电芯的净利率为10%,那么该项目大约可以产生1.54(22.44*10%*70%)亿元的归母净利润。

接下来,我们继续采用相对估值法对该项目进行估值。考虑到储能行业目前正处于成长期,并且德赛电池未来仍会有电芯产能投产,我们先对该项目给予30倍市盈率作为估值的下限,然后,我们选取派能科技的动态市盈率作为该项目估值的上限,即60倍市盈率。

经测算,在30-60倍的估值区间下,德赛电池储能电芯项目的估值约为46.2-92.4亿元。最后,我们将上述对储能电芯项目的两种估值结果,按相同的权重进行测算后,德赛电池储能项目的估值大约为46.2-142.1亿元。

再将德赛电池储能项目的估值加总到德赛电池目前的市值后,德赛电池的合理市值约为201.2-297.1亿元。

因此,我们认为,目前德赛电池仅反映出其消费电池业务的估值,还未充分反映出储能电芯业务的价值。在当前储能市场爆发式增长的背景下,德赛电池的储能电芯业务风险较低,公司整体处于被低估状态。

德赛电池估值测算

德赛电池估值测算

真诚推荐你关注

真诚推荐你关注