金融时序预测中的深度学习方法综述: 从2005到2019,附63页pdf下载

【简介】毋庸置疑,金融时间序列预测由于拥有广泛的应用领域和巨大的影响力,其正成为成为学术界和金融业研究人员研究计算智能的首选。机器学习(ML)研究者提出的各种各样的模型和所做的大量研究都已经被公开。比如:目前有大量关于将机器学习用于金融时间序列预测研究的调查。最近,深度学习(DL)模型也开始被运用到这个领域,且DL方法显著优于传统的ML方法。尽管人们对开发金融时间序列预测的模型越来越感兴趣,但是目前缺乏专门针对DL的金融文献综述。因此,这篇论文是想提供一个关于DL方法在金融时间序列预测研究方面如何实现的文献综述。我们不仅根据预测已经实施的领域(如指数、外汇、商品预测)对研究进行了分类,而且根据DL模型的选择对研究进行了分组(如CNNs,DBNs,LSTM)。我们还试图通过强调可能出现的挫折和机遇来展望该领域的未来,使得对该领域感兴趣的研究人员能够从中受益。

原文链接:

https://arxiv.org/abs/1911.13288

介绍

金融行业对于能够成功预测金融时间序列数据一直很感兴趣。许多基于ML(机器学习)模型的研究已经公开,与经典的时间序列预测技术相比,ML模型具有更好的性能。同时,自动化电子交易系统的广泛应用,以及对收益越来越高的需求,迫使研究人员和从业者继续寻找更好的模型。因此,涌现出了大量关于金融和计算智能文献。本文对以下问题做出了解答:

哪一种深度学习模型经常被用来进行金融时间序列预测?

与传统的ML模型相比,DL模型的性能如何?

在金融时间序列预测研究领域,DL研究的未来方向是什么?

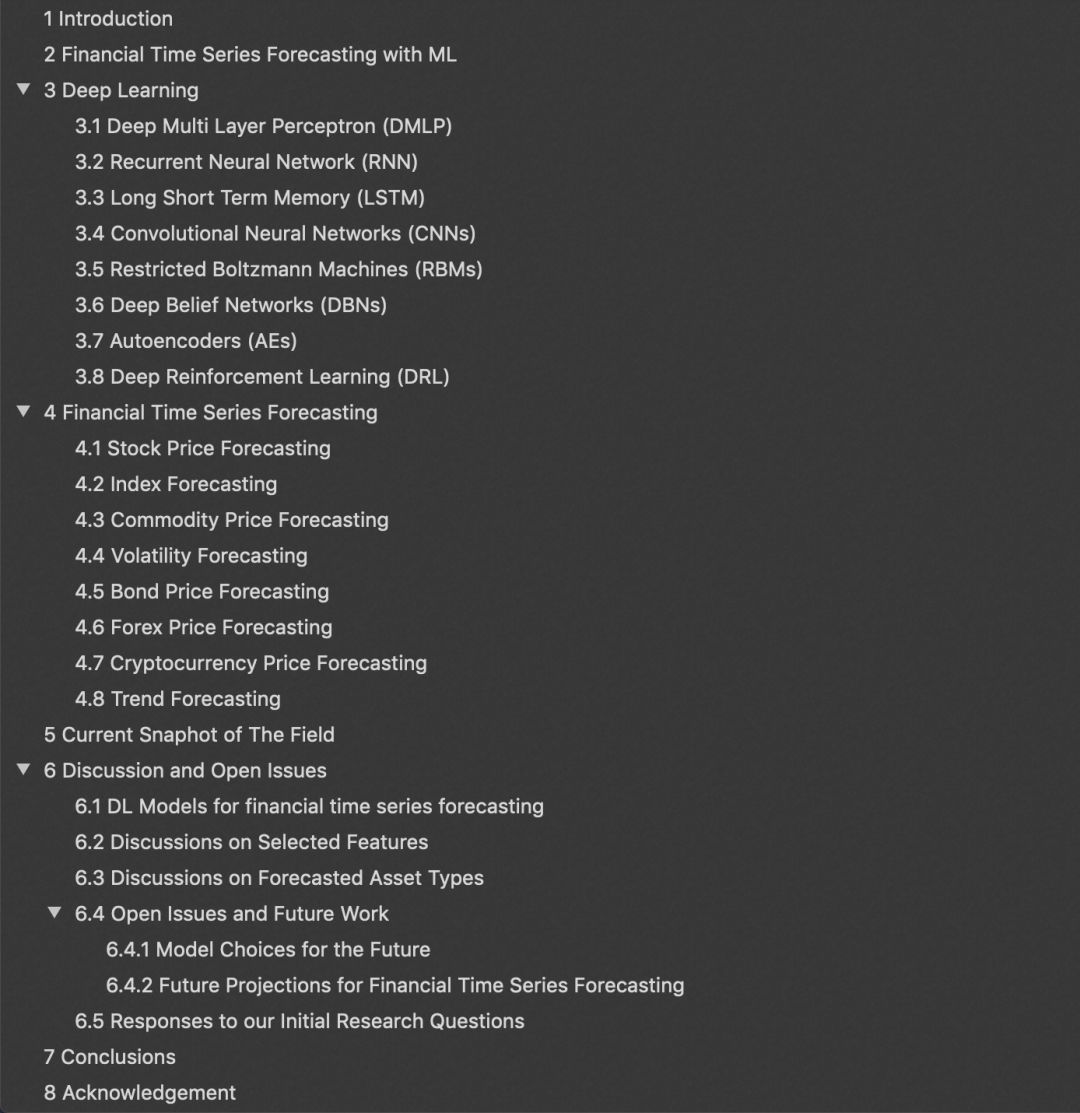

论文章节内容

Section 1.论文简介

Section 2.现有的关于机器学习(ML)和针对软计算研究进行金融时间序列预测的调查报告。

Section 3.介绍目前用到的深度学习模型,比如CNN,LSTM,Deep Reinforcement Learning.

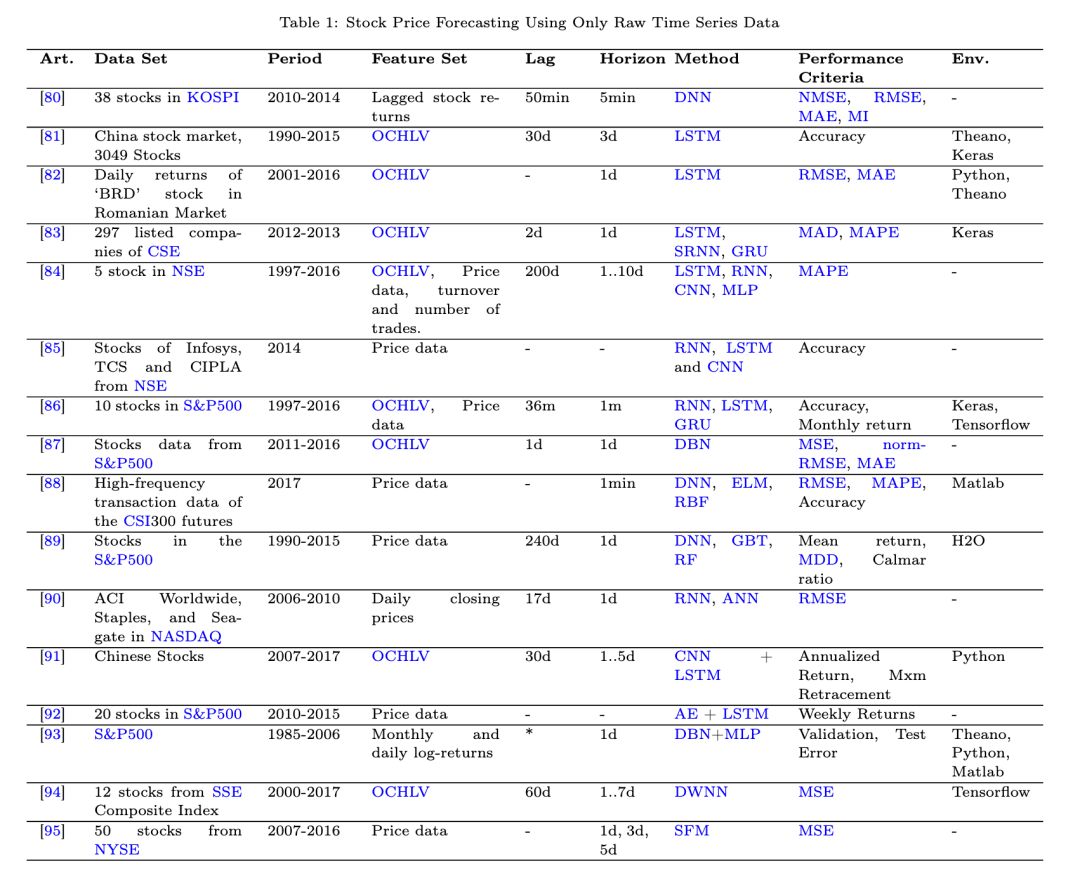

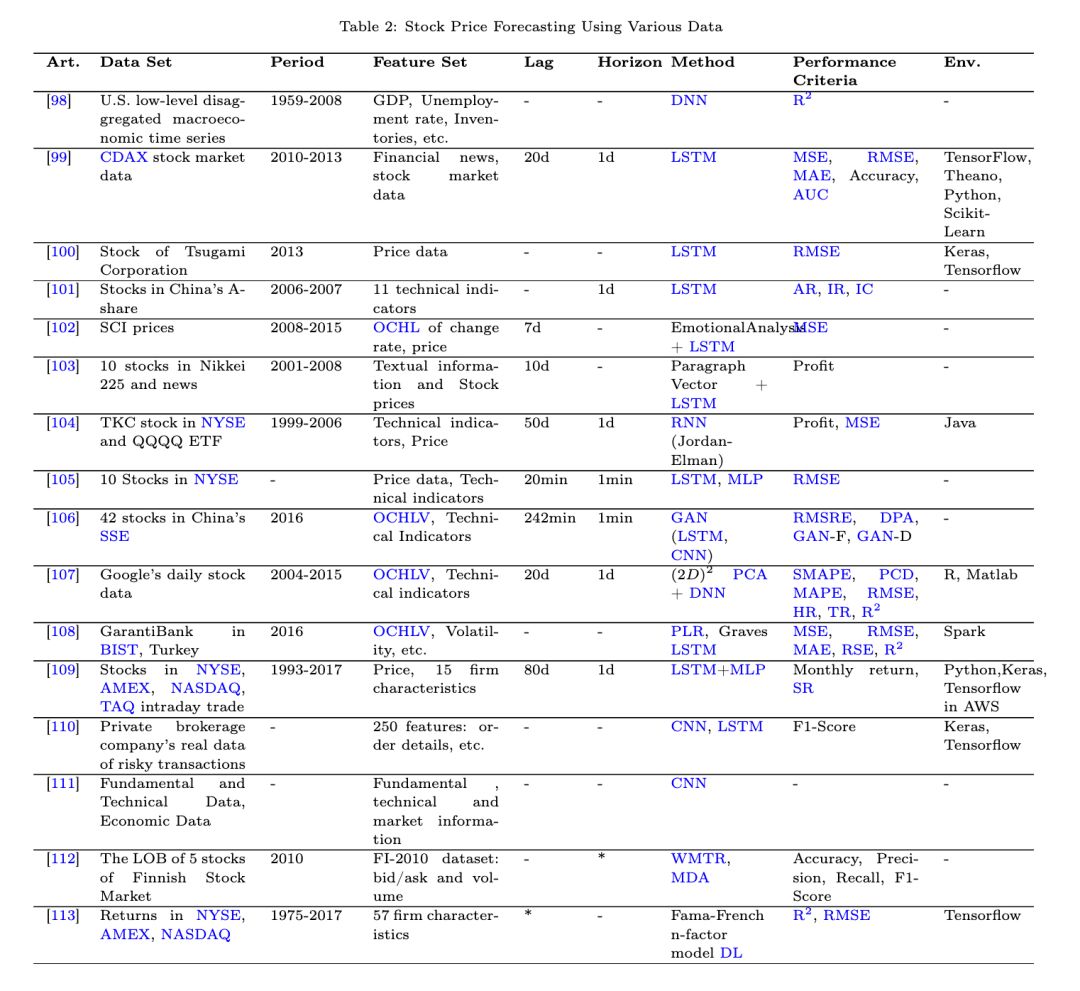

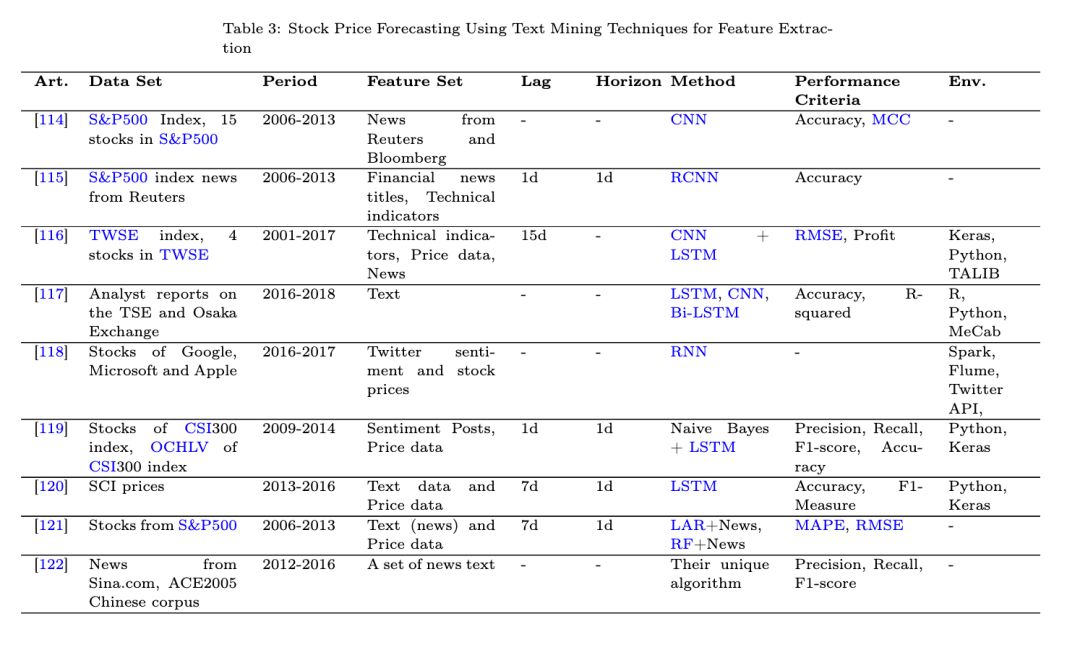

Section 4.使用深度学习进行金融时间序列预测的各种实践领域,如股票预测、指数预测、趋势预测、商品预测、波动率预测、外汇预测、加密货币预测。

Section 5.对我们的研究成果的总体统计进行展示,包括不同的子领域、模型、出版物类型等的年度分布的直方图。

Section 6.讨论目前该领域已经取得的学术和工业成就,以及未来可能的研究方向。

-

Section 7.总结。

后台回复“FTSF” 就可以获取综述全文的下载链接~

展开全文