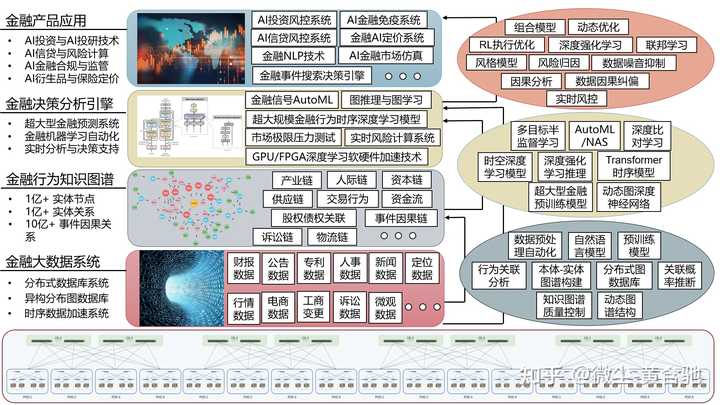

人工智能在金融科技领域有哪些应用?

摘自 Al金融与深度学习

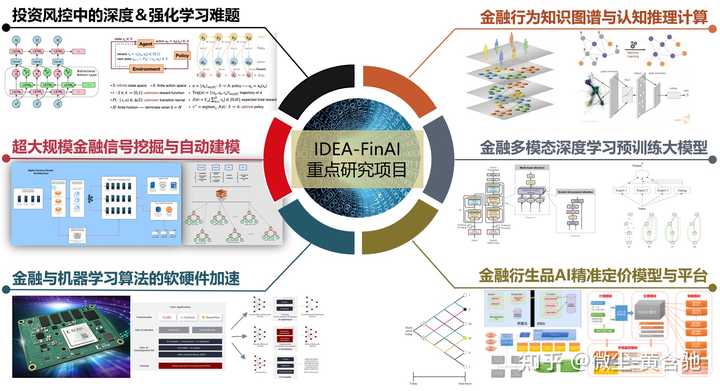

1.投资风控中的深度&强化学习难题:金融市场的时间序列数据具有噪音极大(信噪比在1:100到1:1000数量级)、平稳性差(市场有效性逐年变强,市场风格切换加快,导致金融信号和机器学习模型失效速度加快)、一致性差(定价预测、风险管理、执行优化等相互独立,缺乏全局优化)、可解释性差(超大规模深度学习黑箱难以理解,成为实证分析和认知推理的阻碍)等特点,针对这些问题,我们研究新型的机器/深度化学习算法和新型数据建模框架,力求在金融机器学习系统的预测能力、可解释推理认知能力和预测稳定性上取得显著提升。

2.超大规模金融信号挖掘与自动建模:金融信号(或因子)是刻画了某些特定金融规律的具有一定预测能力的数学规则、统计学模型或机器学习模型。传统的手工建模方式效率低成本高。我们通过AI算法将人工建模的分析、思考、设计过程转化为复杂数学空间中的搜索优化过程,运用分布式计算实现高效的易扩展的金融信号自动挖掘流程。

3.金融行为知识图谱与认知推理计算:力争用5年时间完成全球最大的金融行为知识图谱,构建起全行业、全品种、全产业链、全周期、全球市场的通用型动态金融信息网络、挖掘金融经济实体和事件之间纷繁复杂的关联关系、因果关系和动态变化趋势。与此同时,我们研究新型认知逻辑推理算法,融合概率图符号推理与图神经网络,实现基于现有知识图谱的认知推理能力和分析决策能力。

4.多模态金融场景的深度学习预训练大模型:近年以BERT、GPT、DALLE/CLIP为代表的深度学习自监督模型在NLP和多模态预测领域取得了很大的成功,我们认为此范式在金融领域有巨大的研究和应用潜力。我们研究面向全球金融证券市场投资风控场景下的万亿级参数的超大型多模态时序深度学习模型,研究跨行业跨周期跨市场跨金融产品的通用AI大模型及其场景迁移模式,针对金融行为预测场景研究transformer、MLP-mixer等大型模型之外的新型时序模型与范式,研究超大型模型的自动特征工程/自动优化/自动集成/自动迁移技术。

5.金融算法和机器学习算法的软硬件加速:随着算法技术、超算技术和大数据技术的飞速发展,金融数据分析正向着超细颗粒度和超多样性数据维度发展,对在算法层面、软件层面和硬件层面上对金融算法和深度学习算法进行训练加速和推理加速提出了极高的要求。我们研究GPU和FPGA技术对金融算法实时推理性能加速,研究基于FPGA技术的金融计算低延迟性能,研究超算CPU-GPU硬件架构下Transformer、图卷积网络、图注意力网络等经典模型和NAS/MoE技术的分布式计算优化。

6.金融衍生品AI 精准定价模型与云平台:以期权、利率互换为代表的金融衍生品是全球规模最大的金融产品市场,衍生品投资和风控的核心是如何精准的定价。正确的、精准的资产定价有助于衍生品在金融市场中发挥风险对冲的作用,降低标的物(大宗商品、债券、股票或股票指数)自身价格波动带来的市场风险。传统定价策略和隐含波动率计算主要基于求解以随机微分动力系统为代表的复杂数学模型,其定价计算严重依赖于模型假设的准确性和求解器的效率。我们研究将深度学习技术与随机微分方程模型相融合来提升定价精度,并以此为基础研发新型金融衍生品定价云平台。